新自由主義時(shí)代經(jīng)濟(jì)增長(zhǎng)的矛盾:

當(dāng)代美國(guó)經(jīng)濟(jì)的積累和危機(jī)

大衛(wèi)•科茨于2006年12月寫(xiě)作

摘要:在資本主義的新自由主義體制中,經(jīng)濟(jì)擴(kuò)張的趨勢(shì)是與利潤(rùn)增長(zhǎng)和工資停滯相伴而行的,這形成了潛在生產(chǎn)過(guò)剩問(wèn)題。在新自由主義時(shí)代,這一障礙是通過(guò)不斷增加的家庭債務(wù)和資產(chǎn)泡沫加以克服的。然而,美國(guó)經(jīng)濟(jì)的某種動(dòng)向卻表明,新自由主義時(shí)代賴以促進(jìn)經(jīng)濟(jì)擴(kuò)張和避免嚴(yán)重危機(jī)的方法,正逐漸變得行不通了。

關(guān)鍵詞:新自由主義、債務(wù)、泡沫、積累、危機(jī)

一、導(dǎo)言

資本主義自誕生起已連續(xù)經(jīng)歷了幾個(gè)階段,每個(gè)階段都因其特殊的制度結(jié)構(gòu)而具有不同的特征。在二次大戰(zhàn)后的四分之一世紀(jì)中,工業(yè)化的資本主義世界興起了一種高度規(guī)制的體制。這種資本主義體制,具有國(guó)家對(duì)經(jīng)濟(jì)的高度調(diào)節(jié)、福利國(guó)家、強(qiáng)大的工會(huì)及在某些國(guó)家存在的重要的國(guó)有企業(yè)部門等特點(diǎn)。1980年前后,新自由主義的制度結(jié)構(gòu)開(kāi)始在資本主義世界的許多地方占統(tǒng)治地位。它包括限制國(guó)家對(duì)經(jīng)濟(jì)的調(diào)節(jié)、國(guó)有企業(yè)及其職責(zé)私有化、大幅縮減國(guó)家福利和削弱工會(huì)等內(nèi)容。

資本主義發(fā)展每一階段的資本積累過(guò)程,都呈現(xiàn)出存在一種特殊的主要矛盾。馬克思及其后繼者們,已經(jīng)指出了資本積累過(guò)程中的各種矛盾。資本主義的每一種制度安排,看上去在弱化某些潛在矛盾的同時(shí),又強(qiáng)化了另外一些矛盾。

在規(guī)制資本主義階段,強(qiáng)大的工會(huì)和廣泛的國(guó)家福利項(xiàng)目使得生產(chǎn)過(guò)剩已不太可能成為積累中的問(wèn)題。但是,這一制度卻促成另一傾向,即利潤(rùn)擠壓?jiǎn)栴},而它又是利用快速擴(kuò)張來(lái)吸納產(chǎn)業(yè)后備軍所引起的實(shí)際工資提高和生產(chǎn)率降低的結(jié)果。利潤(rùn)擠壓引起了經(jīng)濟(jì)危機(jī)的爆發(fā);當(dāng)危機(jī)引發(fā)的高失業(yè)率削弱了工人的談判力時(shí),這一危機(jī)反過(guò)來(lái)又被用來(lái)解決形成危機(jī)的矛盾。

然而,在規(guī)制資本主義時(shí)代,由于國(guó)家的福利項(xiàng)目變得越來(lái)越慷慨,所以,它在一定程度上保護(hù)了工人的談判力使之免受失業(yè)的影響。不僅如此,當(dāng)國(guó)家通過(guò)有效的干預(yù)來(lái)緩和、縮短危機(jī)時(shí),也限制了危機(jī)對(duì)工人談判力的影響。一些分析家認(rèn)為,正是這些因素,導(dǎo)致了美國(guó)經(jīng)濟(jì)在1960年代中期以后利潤(rùn)率的持續(xù)下降,以及發(fā)生在1970年代不斷惡化的螺旋式通貨膨脹。最終瓦解了規(guī)制主義的制度結(jié)構(gòu),代之以新自由主義的制度結(jié)構(gòu)。

在新自由主義時(shí)期,有一個(gè)新的主要矛盾呈現(xiàn)在經(jīng)濟(jì)增長(zhǎng)中。在這一時(shí)代,通過(guò)工資不斷增長(zhǎng)實(shí)現(xiàn)利潤(rùn)擠壓似乎已不存在,隨之而來(lái)的卻是工人地位降低,國(guó)家社會(huì)計(jì)劃受限,政府行為主要以提高資本稅后利潤(rùn)為導(dǎo)向等;其結(jié)果,造成了一種以高利潤(rùn)和工資停滯為特征的資本擴(kuò)張,而它又面臨著剩余價(jià)值的創(chuàng)造條件與剩余價(jià)值的實(shí)現(xiàn)條件之間的矛盾。也就是說(shuō),高利潤(rùn)率與工資停滯相結(jié)合,產(chǎn)生了一個(gè)與需求相對(duì)的潛在生產(chǎn)過(guò)剩問(wèn)題。

但是,這并不意味著在新自由主義框架下,資本無(wú)法實(shí)現(xiàn)經(jīng)濟(jì)擴(kuò)張。相反,它意味著在停滯的工資之外必須有某些力量,提供不斷增加的需求。歷史表明,新自由主義的擴(kuò)張,是與充斥于資本家的歡快氛圍、出現(xiàn)資產(chǎn)泡沫及各種形式債務(wù)的快速增加相聯(lián)系的。這些變化可以在工資停滯的情況下,在短期內(nèi)推動(dòng)投資需求和消費(fèi)需求的增長(zhǎng);但它同時(shí)也會(huì)不斷加劇經(jīng)濟(jì)失衡,最終導(dǎo)致經(jīng)濟(jì)崩潰。

科茨曾對(duì)發(fā)生在1990年代的美國(guó)經(jīng)濟(jì)的長(zhǎng)擴(kuò)張作過(guò)考察[1],并論證了暫時(shí)阻止經(jīng)濟(jì)活動(dòng)中生產(chǎn)過(guò)剩問(wèn)題的途徑。本文則要考察自2001年衰退以來(lái)的美國(guó)經(jīng)濟(jì)擴(kuò)張,以進(jìn)一步揭示在新自由主義制度框架下產(chǎn)生經(jīng)濟(jì)擴(kuò)張的根據(jù)。作者發(fā)現(xiàn),存在著某些與1990年代經(jīng)濟(jì)擴(kuò)張相類似的因素,如由于削弱工人而造成的利潤(rùn)率升高,增長(zhǎng)速度快于消費(fèi)收入的消費(fèi)支出,不斷增加的家庭債務(wù)等,這些都暫時(shí)掩蓋了生產(chǎn)過(guò)剩;同時(shí),資產(chǎn)泡沫在經(jīng)濟(jì)擴(kuò)張中也發(fā)揮了重要作用。

雖然本文聚焦于2001年之后四年的經(jīng)濟(jì)增長(zhǎng)問(wèn)題,但它卻發(fā)現(xiàn)在新自由主義時(shí)期,存在著一個(gè)更長(zhǎng)的、超越個(gè)別商業(yè)周期的擴(kuò)張形態(tài)。它表現(xiàn)為,延緩生產(chǎn)過(guò)剩危機(jī)的手段會(huì)導(dǎo)致一個(gè)不斷增長(zhǎng)的債務(wù),只要政府行為能夠緩和最終的危機(jī),這一債務(wù)就會(huì)不斷支撐一輪又一輪的擴(kuò)張。這一發(fā)現(xiàn)表明,在新自由主義制度框架內(nèi),賴以實(shí)現(xiàn)經(jīng)濟(jì)擴(kuò)張的必要手段很快就將要失效,因?yàn)椋M(jìn)一步擴(kuò)張債務(wù)恐怕已不可能。這將導(dǎo)致一場(chǎng)嚴(yán)重的經(jīng)濟(jì)危機(jī),就像1970年代的那場(chǎng)經(jīng)濟(jì)危機(jī)一樣,為向一種新的制度結(jié)構(gòu)轉(zhuǎn)換創(chuàng)造條件。

本文第二節(jié)簡(jiǎn)要評(píng)論了1990年代美國(guó)經(jīng)濟(jì)擴(kuò)張中的一些關(guān)鍵特征。第三節(jié)考察了2001年的經(jīng)濟(jì)衰退,為分析美國(guó)當(dāng)前經(jīng)濟(jì)擴(kuò)張?zhí)峁┝吮尘百Y料。第四節(jié)分析了2002年以來(lái)的經(jīng)濟(jì)擴(kuò)張。第五節(jié)總結(jié)了通過(guò)研究新自由主義制度結(jié)構(gòu)下的積累和危機(jī)所得到的啟示。

二、20世紀(jì)90年代的美國(guó)經(jīng)濟(jì)擴(kuò)張

在1991~2000年美國(guó)經(jīng)濟(jì)的持續(xù)擴(kuò)張中,后半期的擴(kuò)張顯然要比前半期來(lái)得更迅猛。從1991到1995年,實(shí)際GDP的增加相對(duì)較慢,每年只有3.1%;但從1995到2000年,則增長(zhǎng)迅速加快,達(dá)到每年4.1%的水平。在前半段較慢的經(jīng)濟(jì)擴(kuò)張期,增長(zhǎng)主要是由迅速增加的非居民固定投資驅(qū)動(dòng)的,而后者又表現(xiàn)為稅后利潤(rùn)率急劇上升的結(jié)果。1995年以后經(jīng)濟(jì)的加速增長(zhǎng),首先得益于非居民固定投資高達(dá)兩位數(shù)的增長(zhǎng)率,因?yàn)檫@一時(shí)期的利潤(rùn)率繼續(xù)走高,達(dá)到了60年代以來(lái)前所未有的水平。1997年以后,這股投資熱潮又被加速增長(zhǎng)的消費(fèi)支出所補(bǔ)充。后者的增速遠(yuǎn)大于個(gè)人可支配收入的增速,盡管收入與消費(fèi)增長(zhǎng)之間一直存在缺口,但還是從整體上推動(dòng)了經(jīng)濟(jì)擴(kuò)張。在1995年以后的經(jīng)濟(jì)快速擴(kuò)張期,無(wú)論是投資支出還是消費(fèi)支出,都受到了股市泡沫的驅(qū)動(dòng);至于消費(fèi)支出的增長(zhǎng),不斷增加的家庭債務(wù)也為其提供了資金支持。

在1990年代的經(jīng)濟(jì)擴(kuò)張中,政府相關(guān)部門GDP的增長(zhǎng)明顯低于整個(gè)GDP的增速。眾所周知,到上世紀(jì)末,緩慢增長(zhǎng)的聯(lián)邦政府支出與迅速增加的稅收收入,使聯(lián)邦預(yù)算有了盈余。在整個(gè)擴(kuò)張期,短期和長(zhǎng)期利率都保持在相對(duì)較高的水平上。這次擴(kuò)張是美國(guó)歷史上持續(xù)時(shí)間最長(zhǎng)的一次。在其結(jié)束時(shí),失業(yè)率達(dá)到了相對(duì)較低的4%的水平,同時(shí)保持了低通脹。

三、2001年的經(jīng)濟(jì)衰退

在2001年的經(jīng)濟(jì)衰退中,GDP與其說(shuō)是顯著下降,還不如說(shuō)是出現(xiàn)停滯。從2000年三季度開(kāi)始,GDP延續(xù)了一系列季度性下降和復(fù)蘇,這種狀況一直持續(xù)到2001年三季度;之后,又出現(xiàn)了持續(xù)反彈。經(jīng)濟(jì)衰退在非金融企業(yè)工商部門的產(chǎn)出變動(dòng)中表現(xiàn)得更為明顯,形成了2000年三季度的波峰和2001年四季度的波谷;但這種下降是溫和的,在前后共五個(gè)季度中僅下降了2.7%。

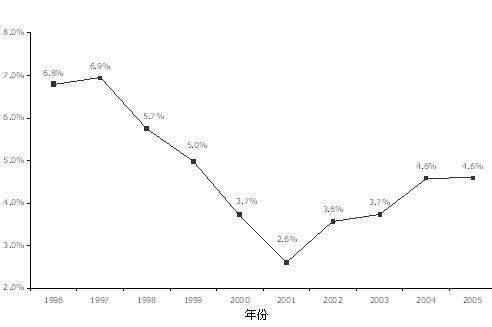

圖1顯示了非金融公司工商部門的稅后利潤(rùn)率從1996年到2005年期間的變化情況。從1997年的波峰開(kāi)始,到2000年,利潤(rùn)率已下降了將近一半(46%)。與此不同,同期的非居民固定投資卻保持著增長(zhǎng)態(tài)勢(shì),年均增速達(dá)9.7%;這是因?yàn)椋粩嗯蛎浀墓墒信菽^續(xù)影響著收益預(yù)期。

圖1. 美國(guó)非金融企業(yè)工商部門稅后利潤(rùn)率,1996~2005年

圖1. 美國(guó)非金融企業(yè)工商部門稅后利潤(rùn)率,1996~2005年

促使經(jīng)濟(jì)下降的原因是發(fā)生在2000年夏末的股市泡沫破裂,泡沫的崩潰打擊了公司投資者的信心。由于持續(xù)數(shù)年的投資熱潮所形成的生產(chǎn)能力已超過(guò)實(shí)際需要,所以,工業(yè)能力利用率逐年下降,從1997年的83.9%降到2000年的81.8%。一旦由泡沫引發(fā)的投資熱情突然煙消云散,公司的決策者才意識(shí)到實(shí)際上做了無(wú)用功。

緊接著就是非居民固定投資的下降,以及庫(kù)存積累由正值大幅向負(fù)值的變動(dòng)(表明庫(kù)存已不再有積累)。正如表1所顯示的,非居民固定投資在2001年下降4.2%, 2002年又下降9.2%,說(shuō)明投資激勵(lì)已急劇下降。表2則表明,停止積累的庫(kù)存在2001年對(duì)GDP的貢獻(xiàn)率是-0.88個(gè)百分點(diǎn),比同年非居民固定投資的-0.52個(gè)百分點(diǎn)的沖擊更大。

表1. 美國(guó)實(shí)際GDP增長(zhǎng)率及其構(gòu)成 2000~2005年

|

2000 |

2001 |

2002 |

2003 |

2004 |

2005 | |

|

國(guó)內(nèi)生產(chǎn)總值 |

3.7 |

0.8 |

1.6 |

2.7 |

4.2 |

3.5 |

|

消費(fèi) |

4.7 |

2.5 |

2.7 |

2.9 |

3.9 |

3.5 |

|

非居民固定投資 |

8.7 |

-4.2 |

-9.2 |

1.3 |

9.4 |

8.6 |

|

居民投資 |

0.8 |

0.4 |

4.8 |

8.4 |

10.3 |

7.1 |

|

出口 |

8.7 |

-5.4 |

-2.3 |

1.8 |

8.4 |

6.9 |

|

進(jìn)口 |

13.1 |

-2.7 |

3.4 |

4.6 |

10.7 |

6.3 |

|

政府采購(gòu) |

2.1 |

3.4 |

4.4 |

2.8 |

2.2 |

1.8 |

|

聯(lián)邦政府 |

0.9 |

3.9 |

7.0 |

6.9 |

5.2 |

2.3 |

|

國(guó)防部門 |

-0.5 |

3.9 |

7.4 |

8.8 |

7.0 |

2.6 |

|

非國(guó)防部門 |

3.5 |

3.9 |

6.3 |

3.4 |

1.8 |

1.8 |

|

州和地方政府 |

2.7 |

3.2 |

3.1 |

0.6 |

0.4 |

1.5 |

注:未包括庫(kù)存變化。

表2. 有關(guān)變量對(duì)美國(guó)實(shí)際GDP增長(zhǎng)率的貢獻(xiàn) 2000~2005年

|

|

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

|

國(guó)內(nèi)生產(chǎn)總值 |

3.7 |

0.8 |

1.6 |

2.7 |

4.2 |

3.5 |

|

消費(fèi) |

3.17 |

1.74 |

1.90 |

2.05 |

2.71 |

2.48 |

|

非居民固定投資 |

1.06 |

-0.52 |

-1.06 |

0.13 |

0.92 |

0.88 |

|

居民投資 |

0.03 |

0.02 |

0.22 |

0.41 |

0.55 |

0.41 |

|

私人庫(kù)存變化 |

-0.10 |

-0.88 |

0.43 |

0.05 |

0.35 |

-0.29 |

|

凈出口 |

-0.86 |

-0.20 |

-0.69 |

-0.46 |

-0.73 |

-0.29 |

|

政府采購(gòu) |

0.36 |

0.60 |

0.80 |

0.53 |

0.41 |

0.34 |

|

聯(lián)邦政府 |

0.05 |

0.23 |

0.43 |

0.45 |

0.36 |

0.16 |

|

國(guó)防部門 |

-0.02 |

0.15 |

0.29 |

0.37 |

0.32 |

0.12 |

|

非國(guó)防部門 |

0.07 |

0.08 |

0.14 |

0.08 |

0.04 |

0.04 |

|

州和地方政府 |

0.31 |

0.37 |

0.37 |

0.08 |

0.05 |

0.17 |

注:對(duì)GDP增長(zhǎng)的貢獻(xiàn)來(lái)自于GDP各組成部分的變化。GDP各組成部分的

貢獻(xiàn)總額等于GDP的整體增長(zhǎng)率,應(yīng)扣除由四舍五入引起的誤差。

由于消費(fèi)支出異常持續(xù)的增長(zhǎng),一場(chǎng)嚴(yán)重的經(jīng)濟(jì)衰退在2001年被避免了。在美國(guó)經(jīng)濟(jì)中,消費(fèi)支出幾乎占到GDP的2/3,所以,其變化對(duì)GDP有著重大影響。經(jīng)濟(jì)學(xué)家們習(xí)慣將消費(fèi)支出描繪成經(jīng)濟(jì)增長(zhǎng)中的被動(dòng)因素:GDP增長(zhǎng),消費(fèi)支出增加;GDP下降,則消費(fèi)支出減少或近乎停滯。如表3所示,在以前出現(xiàn)過(guò)的四個(gè)衰退期中,消費(fèi)支出在其中兩個(gè)都隨之下降,另一個(gè)上升了0.2%,還有一個(gè)上升了1.4%。耐用消費(fèi)品的消費(fèi)支出被認(rèn)為是在經(jīng)濟(jì)困難時(shí)最容易被削減的部分,在前述四個(gè)衰退期中都下降了。與之相反,在2001年的經(jīng)濟(jì)衰退中,消費(fèi)支出卻增長(zhǎng)了2.5%,耐用消費(fèi)品支出更是增長(zhǎng)了4.3%,盡管同年個(gè)人可支配收入實(shí)際上僅增長(zhǎng)1.9%。

表3. 美國(guó)經(jīng)濟(jì)衰退中的消費(fèi)支出 1974~2001年

|

1974 |

1980 |

1982 |

1991 |

2001 | |

|

年均變動(dòng)百分比 |

|||||

|

國(guó)內(nèi)生產(chǎn)總值 |

-0.7 |

-0.2 |

-1.9 |

-0.2 |

0.8 |

|

消費(fèi) |

-0.8 |

-0.3 |

1.4 |

0.2 |

2.5 |

|

耐用品消費(fèi) |

-6.9 |

-7.8 |

-0.1 |

-5.6 |

4.3 |

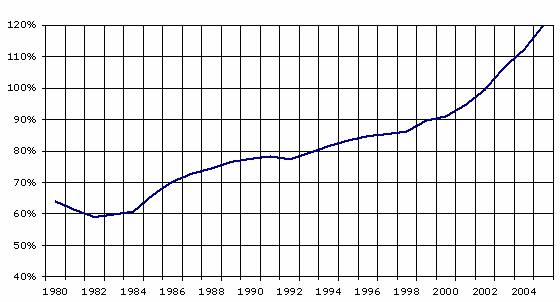

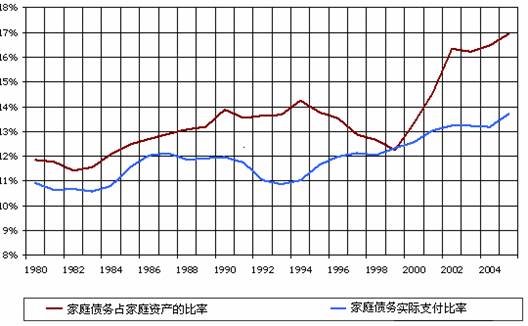

通過(guò)家庭負(fù)債消費(fèi),消費(fèi)支出可以實(shí)現(xiàn)遠(yuǎn)比家庭收入高得多的增速。圖2提供了對(duì)家庭債務(wù)的三種不同維度的衡量指標(biāo):(1)家庭債務(wù)占個(gè)人可支配收入的百分比;(2)家庭債務(wù)占家庭財(cái)產(chǎn)的百分比;(3)家庭債務(wù)實(shí)際支付率,即實(shí)際支付的家庭債務(wù)占可支配收入的百分比。第三個(gè)指標(biāo)顯示了債務(wù)給家庭造成的負(fù)擔(dān)程度。而第一個(gè)指標(biāo)則說(shuō)明債務(wù)給家庭造成的潛在負(fù)擔(dān),并未考慮變動(dòng)活躍的現(xiàn)行利率及償付條款的變動(dòng)。第二個(gè)指標(biāo)表明由增加債務(wù)所帶動(dòng)的家庭財(cái)產(chǎn)增長(zhǎng)程度。

圖2(a). 美國(guó)家庭債務(wù)占個(gè)人可支配收入比率,1980~2005年

注:家庭債務(wù)是家產(chǎn)抵押和消費(fèi)信用貸款的總額。家庭債務(wù)實(shí)際支付

率是美聯(lián)儲(chǔ)對(duì)債務(wù)支付占個(gè)人可支配收入比率的估計(jì)。債務(wù)支付是由未償

付的抵押貸款和消費(fèi)貸款兩方面的預(yù)期支付額構(gòu)成的。

圖2(b). 衡量美國(guó)家庭債務(wù)的兩個(gè)指標(biāo),1980~2005年

從表2可以看到,在1980~1982年長(zhǎng)達(dá)三年的蕭條階段,家庭債務(wù)的三項(xiàng)指標(biāo)都下降了。在接下來(lái)的1991年衰退中,這三項(xiàng)指標(biāo)在當(dāng)年或其后一年也陸續(xù)下降。也就是說(shuō),在新自由主義時(shí)代,前兩個(gè)衰退期都導(dǎo)致了家庭債務(wù)三方面指標(biāo)的下降。這樣的下降有利于為下一輪經(jīng)濟(jì)擴(kuò)張準(zhǔn)備必要的債務(wù)增長(zhǎng)空間。但是,在2001年,家庭債務(wù)的三項(xiàng)指標(biāo)都顯著升高了,達(dá)到了新自由主義時(shí)代迄今為止的最高水平。

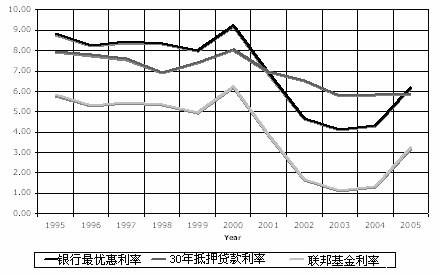

為什么美國(guó)家庭會(huì)在經(jīng)濟(jì)衰退的2001年不惜以承擔(dān)沉重的債務(wù)去擴(kuò)大他們的消費(fèi)支出?原因在于聯(lián)邦政府在那一年啟動(dòng)了快速降息政策。正如圖3所示,2001年,短期聯(lián)邦基金利率從6.24%降至3.88%,銀行最優(yōu)惠利率(它影響信用卡利率)由9.23%降為6.91%,30年傳統(tǒng)抵押貸款利率由8.06%降到6.97%。盡管降息并未能阻止商業(yè)投資的不斷下降,但它卻明顯刺激了各個(gè)家庭增加負(fù)債消費(fèi)。降息的結(jié)果是,家庭債務(wù)的實(shí)際支付率在2001年要比另兩項(xiàng)指標(biāo)提升的慢得多(見(jiàn)圖2),也就是說(shuō),降息并未明顯增加家庭的償債負(fù)擔(dān)。

注:利率截止到每年11月。

圖3. 美國(guó)利息率變動(dòng)情況,1995~2005年

美國(guó)聯(lián)邦政府、州和地方政府也為減緩2001年的衰退作出了貢獻(xiàn):聯(lián)邦政府采購(gòu)的擴(kuò)大為GDP增長(zhǎng)貢獻(xiàn)了大約1/4個(gè)百分點(diǎn),而州和地方政府消費(fèi)的增加也為GDP增長(zhǎng)貢獻(xiàn)了約1/3的百分點(diǎn)(見(jiàn)表2)。但依靠增加的家庭債務(wù)而擴(kuò)大的消費(fèi)支出的貢獻(xiàn)更顯著,2001年,它提升了GDP 的1.74個(gè)百分點(diǎn)。其結(jié)果是,在下一輪經(jīng)濟(jì)擴(kuò)張開(kāi)始時(shí),面臨著比前一輪經(jīng)濟(jì)擴(kuò)張結(jié)束時(shí)更高而不是更低的家庭負(fù)債水平。事實(shí)也的確如此,始于2002年的經(jīng)濟(jì)擴(kuò)張,其家庭負(fù)債是1980年以來(lái)的最高水平。

四、2002~2005年的經(jīng)濟(jì)擴(kuò)張

如表1所示,美國(guó)經(jīng)濟(jì)在此輪擴(kuò)張中的頭兩年增長(zhǎng)緩慢,2002年為1.6%,2003年為2.7%。但2004和2005年的增速要快很多,分別達(dá)到4.2%和3.5%。另外,在這兩個(gè)時(shí)期,推動(dòng)經(jīng)濟(jì)增長(zhǎng)的因素也是不同的。為了探究經(jīng)濟(jì)增長(zhǎng)率的差異及其背后的推動(dòng)力量,可以把當(dāng)前的經(jīng)濟(jì)擴(kuò)張分成兩個(gè)階段,第一階段包括2002~03年,第二階段包括2004~05年。

1962年以來(lái),以前發(fā)生的每一次商業(yè)周期的擴(kuò)張都是以非居民固定投資的快速增長(zhǎng)為開(kāi)端的,但這一次卻不然。如表1所示,第一階段的非居民固定投資不是下降就是徘徊不前: 2002年下降了9.2%,2003年僅增長(zhǎng)1.3%;這說(shuō)明,在此前經(jīng)濟(jì)擴(kuò)張中所產(chǎn)生的過(guò)剩生產(chǎn)能力還需要一段時(shí)間來(lái)消化。工業(yè)能力利用率從2000年81.8%的頂峰回落到2002年的75.1%和2003年的75.7%,達(dá)到了自1980年代初那次嚴(yán)重經(jīng)濟(jì)衰退以來(lái)的最低點(diǎn);同時(shí),失業(yè)率也攀升了大約10%。

在第一階段,經(jīng)濟(jì)擴(kuò)張?jiān)从谙M(fèi)支出的增加。2002年,消費(fèi)支出增長(zhǎng)了2.7%,比GDP1.6%的增速快許多。僅消費(fèi)支出本身就為當(dāng)年產(chǎn)出增長(zhǎng)貢獻(xiàn)了1.9個(gè)百分點(diǎn),高于產(chǎn)出實(shí)際增長(zhǎng)率(見(jiàn)表2)。2003年消費(fèi)支出繼續(xù)增加至2.9%,略高于2.7%的產(chǎn)出增速,它為產(chǎn)出增長(zhǎng)貢獻(xiàn)了2.05個(gè)百分點(diǎn),占全部產(chǎn)出增長(zhǎng)的76%。

如何解釋消費(fèi)支出在第一階段發(fā)揮了主導(dǎo)作用的現(xiàn)象? 2002年,美國(guó)居民的個(gè)人所得,包括一個(gè)家庭的全部稅前收入,僅增長(zhǎng)了0.4%。正如表4所顯示的,無(wú)論是工資和薪金還是財(cái)產(chǎn)收入都下降了。但由于布什政府實(shí)施了減稅政策,當(dāng)年個(gè)人稅率下降了16.2%。大規(guī)模的減稅使得2002年的個(gè)人可支配收入攀升到3.1%,比消費(fèi)支出2.7%的增幅還多0.4個(gè)百分點(diǎn),還導(dǎo)致了2002年個(gè)人儲(chǔ)蓄率的提高,這是1998年以來(lái)該項(xiàng)指標(biāo)唯一上升的一年(見(jiàn)表4)。

表4. 美國(guó)個(gè)人收入、支出和儲(chǔ)蓄變動(dòng)情況 2000~2005年

|

2000 |

2001 |

2002 |

2003 |

2004 |

2005 | |

|

增長(zhǎng)率 |

||||||

|

個(gè)人收入 |

5.4% |

1.4% |

0.4% |

1.3% |

3.3% |

2.6% |

|

支付的工資和薪金 |

5.5% |

0.3% |

-0.6% |

0.7% |

2.8% |

3.3% |

|

追加的工資和薪金 |

5.0% |

2.7% |

9.6% |

6.9% |

4.6% |

5.0% |

|

資產(chǎn)收入+ |

5.8% |

0.3% |

-4.1% |

-0.7% |

3.5% |

-0.8% |

|

個(gè)人當(dāng)前轉(zhuǎn)移收入 |

3.5% |

7.9% |

6.2% |

2.5% |

3.5% |

3.9% |

|

減:對(duì)政府社會(huì)保險(xiǎn)的貢獻(xiàn) |

3.7% |

1.9% |

1.2% |

1.6% |

3.2% |

3.0% |

|

減:個(gè)人當(dāng)年納稅 |

8.9% |

-1.9% |

-16.2% |

-6.7% |

2.3% |

12.1% |

|

個(gè)人可支配收入 |

4.8% |

1.9% |

3.1% |

2.4% |

3.4% |

1.4% |

|

消費(fèi) |

4.7% |

2.5% |

2.7% |

2.9% |

3.9% |

3.5% |

|

國(guó)內(nèi)生產(chǎn)總值 |

3.7% |

0.8% |

1.6% |

2.7% |

4.2% |

3.5% |

|

個(gè)人儲(chǔ)蓄占個(gè)人可支配 收入的百分比a |

2.3% |

1.8% |

2.4% |

2.1% |

1.8% |

-0.4% |

+包括租金、利息、股利和業(yè)主收益。

a該變量并非增長(zhǎng)率。

注:該表已根據(jù)物價(jià)指數(shù)對(duì)消費(fèi)支出和收入進(jìn)行了調(diào)整。

布什減稅政策的主要受益者是那些巨富們,他們對(duì)該政策的反應(yīng),就是將大部分收入儲(chǔ)蓄起來(lái),根本不用增加消費(fèi)。然而,減稅政策卻影響了某些中上等甚至是中等收入家庭,這或許就是消費(fèi)支出增加的原因。當(dāng)我們用減稅來(lái)部分說(shuō)明消費(fèi)支出增加的原因時(shí),家庭債務(wù)的數(shù)據(jù)卻表明消費(fèi)支出擴(kuò)大的相當(dāng)部分資金是靠增加消費(fèi)信貸獲得的。正如圖2所示,2002年,家庭債務(wù)的前兩項(xiàng)指標(biāo)大幅升高了,但第三項(xiàng)指標(biāo)——債務(wù)實(shí)際支付率,卻只略為上揚(yáng),這得益于2002年的降息減輕了已發(fā)生債務(wù)的負(fù)擔(dān)。所有這些表明,快速下降的利率再一次刺激了消費(fèi)支出的增長(zhǎng)(見(jiàn)圖3)。

2003年,個(gè)人收入增長(zhǎng)緩慢,只有1.3%,好在個(gè)人稅率再次下調(diào)6.7%,結(jié)果導(dǎo)致個(gè)人可支配收入上升2.4%,但當(dāng)年的消費(fèi)支出卻提升了2.9%,債務(wù)融資再次成為家庭繼續(xù)維持其消費(fèi)支出擴(kuò)大的手段。

政府采購(gòu)對(duì)第一階段的經(jīng)濟(jì)擴(kuò)張作用有限。如表2所示,政府采購(gòu)對(duì)產(chǎn)出增長(zhǎng)的貢獻(xiàn),2002年是0.8個(gè)百分點(diǎn),2003年是0.53個(gè)百分點(diǎn),與每一年不斷上升的凈出口赤字的增長(zhǎng)率基本相抵。2003年,由于州和地方政府采購(gòu)以及聯(lián)邦政府非軍事采購(gòu)對(duì)經(jīng)濟(jì)增長(zhǎng)幾乎沒(méi)有什么貢獻(xiàn),聯(lián)邦軍費(fèi)支出就成了政府推動(dòng)產(chǎn)出增長(zhǎng)的主要因素(見(jiàn)表2)。最后,作為對(duì)極低利率的反應(yīng),居民投資在2003年開(kāi)始快速增加,當(dāng)年產(chǎn)出增長(zhǎng)的0.41個(gè)百分點(diǎn)即來(lái)自于此。

在經(jīng)濟(jì)擴(kuò)張的第二階段,產(chǎn)出增長(zhǎng)明顯加快了,2004和2005年分別達(dá)到了4.2%和3.5%。盡管消費(fèi)支出在該階段仍不斷擴(kuò)大,但它已不再是GDP增長(zhǎng)的主導(dǎo)因素。這一角色已被非居民固定投資以及位居第二的居民投資所取代。非居民固定投資終于開(kāi)始飆升,其增幅在2004和2005年分別高達(dá)9.4%和8.6%,居民投資的增幅在這兩年也分別達(dá)到了10.3%和7.1%。全部固定投資分別使這兩年的經(jīng)濟(jì)增長(zhǎng)提高了1.47和1.29個(gè)百分點(diǎn)(見(jiàn)表2)。

為什么非居民固定投資會(huì)在2004年迅猛增長(zhǎng)?雖然工業(yè)能力利用率有所提高,在當(dāng)年達(dá)到78.6%,但仍低于1990年代經(jīng)濟(jì)擴(kuò)張時(shí)80~84%的歷史記錄,那么,可能的原因只有2001年以后稅后利潤(rùn)率的明顯復(fù)蘇了(見(jiàn)圖1)。它從2001年2.6%的低點(diǎn)一下子升到2004和2005年的4.6%,升幅高達(dá)77%。利潤(rùn)率的提高主要源于工人實(shí)際工資漲幅和工人人均產(chǎn)出增幅之間的嚴(yán)重不對(duì)等。從2001到2005年,非金融企業(yè)工商部門的工人人均實(shí)際報(bào)酬每年僅增長(zhǎng)0.6%,而該部門人均產(chǎn)出卻每年增長(zhǎng)3.1%。因此,正是這種抑制實(shí)際工資增長(zhǎng)的新自由主義模式的實(shí)施,造成了2001~2005年利潤(rùn)率的飛漲。

盡管工資漲幅受到了抑制,但是,在經(jīng)濟(jì)擴(kuò)張的第二階段,消費(fèi)支出依然迅速擴(kuò)大。雖然消費(fèi)支出在2004年只有微弱增長(zhǎng),遠(yuǎn)低于GDP的漲幅,在2005年也只是與GDP增長(zhǎng)同比變動(dòng),但大規(guī)模的消費(fèi)支出仍在推動(dòng)產(chǎn)出增長(zhǎng), 2004和2005年對(duì)GDP增長(zhǎng)的貢獻(xiàn)分別占到65%和71%。在此,我們已觸及了新自由主義制度結(jié)構(gòu)下資本積累的矛盾的核心。在實(shí)際工資被抑制的情況下,如何使消費(fèi)支出持續(xù)迅速增加?如表4所示,個(gè)人可支配收入在2004和2005年增幅明顯小于GDP,但消費(fèi)支出并未減少。2004年,消費(fèi)支出增幅達(dá)3.9%,而個(gè)人可支配收入?yún)s只增長(zhǎng)了3.4%。2005年,這一缺口進(jìn)一步顯著拉大,消費(fèi)支出增幅高居3.5%,而個(gè)人可支配收入的增長(zhǎng)卻僅為1.4%。2005年,個(gè)人儲(chǔ)蓄率也轉(zhuǎn)為負(fù)值,是個(gè)人可支配收入的-0.4%。

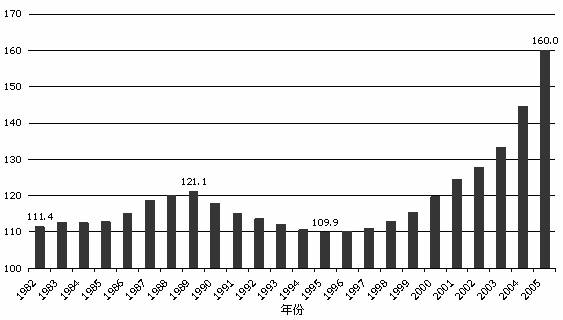

對(duì)消費(fèi)支出不斷擴(kuò)大而實(shí)際工資停滯不前這一矛盾的解釋,只能到家庭債務(wù)的不斷增加中去尋找。2002年~2005年的整個(gè)經(jīng)濟(jì)擴(kuò)張,是在近年歷史中從未有過(guò)的高水平家庭負(fù)債的支撐下形成的。從2000年上一輪商業(yè)周期的頂峰開(kāi)始,家庭債務(wù)與可支配收入的比率從91.0%上升到120.0%,家庭負(fù)債與家庭資產(chǎn)的比率從13.3%升為16.9%,債務(wù)實(shí)際支付比率從12.6%升至13.7%(見(jiàn)圖2)。在整個(gè)時(shí)期,家庭債務(wù)的第一項(xiàng)指標(biāo)始終穩(wěn)步攀升;第二項(xiàng)指標(biāo)在經(jīng)過(guò)了從2000到2002年的上升后,直到2004年都較為穩(wěn)定,在2005年又開(kāi)始了新一輪攀升;第三項(xiàng)指標(biāo)在2001年衰退時(shí)曾明顯上升,之后一直穩(wěn)定地持續(xù)到2004年,2005年再一次升高。家庭債務(wù)的這三項(xiàng)指標(biāo)增長(zhǎng)的不同類型,顯示了債務(wù)上升的原因。

家庭債務(wù)的第三項(xiàng)指標(biāo)即債務(wù)實(shí)際支付率的走勢(shì),可以用利率的變動(dòng)加以解釋。2004年以前利率的持續(xù)下降和還款條件的放寬,使得許多家庭得以迅速擴(kuò)大他們的借貸和債務(wù)與可支配收入比率,而不增加償債負(fù)擔(dān)。這樣,美聯(lián)儲(chǔ)的非常寬松的貨幣政策就允許美國(guó)家庭在沒(méi)有即期成本的情況下擴(kuò)大他們的債務(wù)。但是,利息在2005年的上升,再次抬升了債務(wù)實(shí)際支付率;如果利率繼續(xù)提高,債務(wù)負(fù)擔(dān)無(wú)疑會(huì)進(jìn)一步加重。

家庭怎能借到如此多的貸款?第二個(gè)指標(biāo)即債務(wù)與家庭資產(chǎn)的比率,在2002年之后持續(xù)兩年之久的穩(wěn)定,提供了這一問(wèn)題的答案:住宅行業(yè)的泡沫膨脹使得家庭資產(chǎn)迅速升值,家庭正是憑借增值了的家庭資產(chǎn)去獲得貸款的。

圖4顯示了住房?jī)r(jià)格指數(shù)(housing price index, HPI)與房主等值房租(homeowner's equivalent rent,OER)二者比值的變動(dòng)情況。這一比值是一項(xiàng)權(quán)威指標(biāo),它直接反映了住房?jī)r(jià)格是否存在住房資產(chǎn)泡沫。資產(chǎn)泡沫意味著資產(chǎn)價(jià)格的上升不是源于其經(jīng)濟(jì)價(jià)值而是自我強(qiáng)化的投機(jī)性購(gòu)買(self-reinforcing speculative purchases),目的在于從可預(yù)期的資產(chǎn)價(jià)格的進(jìn)一步提高中獲取購(gòu)銷利潤(rùn)。OER被用來(lái)表示擁有某一住房的經(jīng)濟(jì)價(jià)值,所以,HPI與OER比率的大幅上升,可以說(shuō)明住房?jī)r(jià)格已超出了由其經(jīng)濟(jì)價(jià)值變化決定的正當(dāng)價(jià)格。

注:住房?jī)r(jià)格指數(shù)由美國(guó)聯(lián)邦住宅企業(yè)督察局計(jì)算,以1980年的數(shù)值為基數(shù),

設(shè)為100;房主等值租金的計(jì)算以1982年的數(shù)值為基數(shù),設(shè)為100。

圖4. 住房?jī)r(jià)格指數(shù)與房主等值租金的比值

HPI/OER的比值在1985~1989年的經(jīng)濟(jì)擴(kuò)張中處于上升狀態(tài),盡管在這4年時(shí)間里僅增長(zhǎng)了5.1%。這個(gè)比值在1991年的衰退和1992~1995年的經(jīng)濟(jì)小幅擴(kuò)張中一直下降,然后又緩慢上升,在2000年時(shí)達(dá)到接近1989年的水平。然而,在2001年的經(jīng)濟(jì)衰退中,HPI/OER值不降反升,而且在隨后的四年中繼續(xù)上揚(yáng),在2000~2005年期間共增長(zhǎng)34%。到2005年時(shí),它已高出1980~1999年期間歷史最高水平(1989年的數(shù)值)的32%。這表明,不斷增大的房產(chǎn)泡沫已在此輪經(jīng)濟(jì)擴(kuò)張中出現(xiàn),自2003年后表現(xiàn)得尤為明顯。

房產(chǎn)泡沫有助于家庭獲得更多的貸款,它解釋了為什么在債務(wù)與居民可支配收入的比率繼續(xù)增長(zhǎng)的情況下,家庭債務(wù)占家庭資產(chǎn)的比率卻在2002年后的兩年停止了增長(zhǎng)。然而,由于2005年家庭貸款的增速甚至超出了住房?jī)r(jià)值的漲幅,家庭債務(wù)占資產(chǎn)的比率再次上揚(yáng)。

五、經(jīng)濟(jì)擴(kuò)張的啟示

現(xiàn)在,我們已經(jīng)有了評(píng)價(jià)2002~2005年經(jīng)濟(jì)擴(kuò)張所需的全部要件,從中可以抽象出新自由主義制度結(jié)構(gòu)下有關(guān)積累矛盾的某些內(nèi)涵。下面,把推動(dòng)經(jīng)濟(jì)擴(kuò)張的關(guān)鍵因素依其重要性排列如下:(1)由債務(wù)增加所驅(qū)動(dòng)的消費(fèi)支出的增長(zhǎng),前者又是放松銀根政策和房產(chǎn)泡沫的結(jié)果。(2)由利潤(rùn)率升高引發(fā)的非居民固定投資的增長(zhǎng),前者主要是工人人均實(shí)際工資增長(zhǎng)明顯低于人均產(chǎn)出增長(zhǎng)的結(jié)果。(3)放松銀根政策,或許還包括房產(chǎn)泡沫所導(dǎo)致的居民投資的增長(zhǎng)。(4)主要由不斷增加的軍事采購(gòu)構(gòu)成的聯(lián)邦支出的增長(zhǎng),直接推動(dòng)了GDP的增長(zhǎng);削減稅收間接推動(dòng)了GDP的增長(zhǎng),急劇擴(kuò)大的聯(lián)邦財(cái)政赤字為其提供了資金保證。它導(dǎo)致從2000年的1890億美元的財(cái)政盈余,發(fā)展到2004年的4280億美元的巨額赤字, 2005年,這一數(shù)字有所降低,達(dá)到3610億美元。

可見(jiàn),新自由主義結(jié)構(gòu)下經(jīng)濟(jì)增長(zhǎng)的矛盾在于:一方面,是有利的剩余價(jià)值生產(chǎn)條件,表現(xiàn)為通過(guò)抑制實(shí)際工資而形成的利潤(rùn)率的不斷提高;另一方面,是困難的剩余價(jià)值實(shí)現(xiàn)條件。這一矛盾,在2002~2005年期間,通過(guò)增加家庭和政府負(fù)債、大幅降低利率以及制造房產(chǎn)泡沫等辦法得到了暫時(shí)解決。這與上世紀(jì)90年代的經(jīng)濟(jì)擴(kuò)張有某些類似之處,當(dāng)時(shí),由股市泡沫支撐或引發(fā)的投資熱潮和消費(fèi)熱潮,阻止了生產(chǎn)過(guò)剩。資產(chǎn)泡沫之所以易于在新自由主義結(jié)構(gòu)中產(chǎn)生,是因?yàn)槭杖胂蚶麧?rùn)和富有家庭的轉(zhuǎn)移,會(huì)形成大量的、急劇增加的投資基金,而最終需求的潛在增長(zhǎng)卻被同一過(guò)程限制了。于是,過(guò)剩資金就會(huì)尋找機(jī)會(huì)去進(jìn)行某些資產(chǎn)的投機(jī),從而形成了泡沫。新自由主義結(jié)構(gòu)下的經(jīng)濟(jì)擴(kuò)張似乎就有賴于這種泡沫,還有債務(wù)的增長(zhǎng)。

當(dāng)2001年隨著股市泡沫破裂而發(fā)生經(jīng)濟(jì)危機(jī)時(shí),在新自由主義制度結(jié)構(gòu)內(nèi),還是具備限制這場(chǎng)危機(jī)嚴(yán)重性和持續(xù)性的有利條件的。這是基于兩點(diǎn)原因:(1)利率相對(duì)較高,為降息留下了足夠的空間;(2)聯(lián)邦財(cái)政處在盈余狀態(tài),為實(shí)施擴(kuò)張性財(cái)政政策留有余地。但是,用來(lái)緩解2001年經(jīng)濟(jì)衰退并刺激經(jīng)濟(jì)擴(kuò)張的手段,將家庭債務(wù)推到了前所未有的高度,政府負(fù)債也達(dá)到了很高水平,同時(shí)使利率降到歷史的低點(diǎn)。這些變化,預(yù)示了新自由主義結(jié)構(gòu)下美國(guó)經(jīng)濟(jì)的未來(lái)走勢(shì)。

房產(chǎn)泡沫已在2006年停止了膨脹,并且有可能在當(dāng)年夏末前后破裂。當(dāng)房產(chǎn)泡沫像所有資產(chǎn)泡沫一樣不可避免地萎縮時(shí),每個(gè)家庭就會(huì)發(fā)現(xiàn)憑借家庭資產(chǎn)價(jià)值獲得更多的貸款將是很困難的。利率在2004年降到很低水平后便開(kāi)始攀升,這使得家庭債務(wù)負(fù)擔(dān)達(dá)到了前所未有的水平。這表明,用超過(guò)個(gè)人可支配收入增速的消費(fèi)支出的增長(zhǎng),來(lái)推動(dòng)經(jīng)濟(jì)發(fā)展的過(guò)程,已達(dá)到它的極限。如果這是事實(shí),一場(chǎng)生產(chǎn)過(guò)剩的危機(jī)將難以避免。

基于上述趨勢(shì),當(dāng)下一個(gè)危機(jī)爆發(fā)時(shí),政府將很難采取有效步驟去緩和它。受眾多因素約束,美聯(lián)儲(chǔ)在近期不太可能再降低利率;這些因素包括:持續(xù)高位的能源價(jià)格,以及由巨大的美國(guó)貿(mào)易和經(jīng)常項(xiàng)目赤字引起的對(duì)美元貶值的壓力等。由于存在大量的聯(lián)邦赤字,聯(lián)邦政府幾乎沒(méi)有余地去進(jìn)一步運(yùn)用擴(kuò)張性的財(cái)政政策。其結(jié)果是,由于消費(fèi)支出的停滯或下降以及商業(yè)固定投資的下降,當(dāng)下一輪生產(chǎn)過(guò)剩的危機(jī)來(lái)臨時(shí),可能會(huì)演變?yōu)橐粓?chǎng)嚴(yán)重的危機(jī)。在這種情況下,滯脹很可能發(fā)生:消費(fèi)和投資需求的下降會(huì)抑制GDP的增長(zhǎng);與此同時(shí),巨額的經(jīng)常項(xiàng)目赤字要求更高的利率并引起美元貶值,進(jìn)而引發(fā)通貨膨脹。

人們不可能準(zhǔn)確預(yù)見(jiàn)美國(guó)經(jīng)濟(jì)發(fā)展的進(jìn)展。但是,前面的分析表明,新自由主義結(jié)構(gòu)下的美國(guó)經(jīng)濟(jì)在推進(jìn)經(jīng)濟(jì)擴(kuò)張和防范嚴(yán)重經(jīng)濟(jì)危機(jī)方面已力不從心。如果在這種結(jié)構(gòu)下解決資本積累主要矛盾的權(quán)宜之計(jì)已開(kāi)始失效,那么,我們或許正在進(jìn)入一個(gè)新自由主義模式自身的危機(jī)期,它類似在1970年代初發(fā)生的規(guī)制資本主義的危機(jī)。如果這一切發(fā)生了,新自由主義制度結(jié)構(gòu)將會(huì)在這一危機(jī)中歸于毀滅。

相關(guān)文章

- 社科報(bào):金融危機(jī)下的資本主義制度危機(jī)

- 國(guó)際金融危機(jī)的深層思考——金融危機(jī)預(yù)警機(jī)制初探

- 清湖漁夫:全球性貨幣戰(zhàn)爭(zhēng)的時(shí)代特征

- 從CDS的角度看08危機(jī)真相

- 不是金融危機(jī) 是資本主義的系統(tǒng)性危機(jī)

- 美國(guó)次貸重創(chuàng)重臨 或達(dá)730億美元窟窿

- 金融危機(jī)遠(yuǎn)未成為歷史

- 經(jīng)濟(jì)危機(jī)的邏輯(下篇)——從生產(chǎn)過(guò)剩到金融過(guò)剩的危機(jī)

- 經(jīng)濟(jì)危機(jī)的邏輯——從生產(chǎn)過(guò)剩到金融過(guò)剩的危機(jī)

- 呂永巖:“富外窮內(nèi)”國(guó)際板未面世便現(xiàn)魔影

- 張庭賓:美國(guó)最危險(xiǎn)之地——利率衍生品

- 巨額美債何去何從

「 支持烏有之鄉(xiāng)!」

烏有之鄉(xiāng) WYZXWK.COM

烏有之鄉(xiāng) WYZXWK.COM

您的打賞將用于網(wǎng)站日常運(yùn)行與維護(hù)。

幫助我們辦好網(wǎng)站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉(xiāng)網(wǎng)刊微信公眾號(hào)