新華網北京8月19日電(記者王培偉、王宇)中國人民銀行行長周小川19日在接受媒體采訪時表示,中國經濟不會出現連續下滑的情況,下半年將繼續執行穩健的貨幣政策,同時若有需要會做一些結構性微調。

周小川表示,“如果有需要可以做一些靈活的調整,但是我認為今年下半年都不會有大的調整,有調整的話也是微調,進行一些適當的結構性的微調。”

周小川表示,當前經濟增長在7.5%左右,是一個正常的水平。中國經濟增長內在動力很強,不會出現連續性下滑的情況。

“整個國際經濟環境情況不太好,在這樣一個整體的環境下,我們經濟基本還是比較平穩增長,我認為這個還是很不容易的。”周小川表示。

對于何時推進存款利率市場化改革,周小川表示人民銀行已經做好了準備,存款利率的放開按照原定的設想計劃在推行,個人對此是樂觀的。

“作為人民銀行來講,我們是做好技術和條件上的準備。這個準備就是說可以盡快實現存款利率的市場化。”周小川表示。

對于互聯網金融,周小川表示,人民銀行對互聯網金融采取支持發展的態度。

此外,周小川同時表示,將繼續加大金融對實體經濟的支持力度。“近些年中小企業貸款、三農貸款增速都明顯快于整體貸款增速,但離實體經濟的要求還有差距,要進一步加大力度。”周小川表示。

【附一】:利率自由化改革 賤賣國有金融資產各關節均已打通

《中國“松綁”貸款利率動真格》,路透社北京7月19日點,法國《回聲報》網站7月19日報道,美國《華爾街日報》網站7月19日報道,日本《朝日新聞》7月20日報道,《日本經濟新聞》7月20日報道,日本《每日新聞》7月20日報道,香港《南華早報》網站7月19日報道,美國《紐約時報》網站7月19日報道。

在汪精衛叛逃出國到越南之前,盡管蔣汪矛盾日益公開化,盡管在某些人眼里“聯日反蔣”也算是一條出路,但是,絕大多數人還是不相信作為“國防最高會議副主席、國民黨副總裁、國民參政會議長”的汪精衛會這么去做,然而,汪精衛最后還是在賣國投敵這件事情上動真格的了。顯然,出乎意料的未必就是好事,更何況在倒行逆施的時代,出乎意料的幾乎都是壞事。之所以這些出乎意料的壞事能夠頻繁出現,那只是因為,一方面漢奸國賊把持著朝政大權,另一方面人民群眾的心里還抱有不切實際的幻想。而這些不切實際的幻想最終大都不是靠人民群眾通過發揮自己的主觀能動性來予以克服的,而總是通過受到那些壞人壞事的迫害之后才逐漸予以破除的。

中新網7月19日電,據央行網站消息,經國務院批準,中國人民銀行決定,自2013年7月20日起全面放開金融機構貸款利率管制。一、取消金融機構貸款利率0.7倍的下限,由金融機構根據商業原則自主確定貸款利率水平。二、取消票據貼現利率管制,改變貼現利率在再貼現利率基礎上加點確定的方式,由金融機構自主確定。三、對農村信用社貸款利率不再設立上限。四、為繼續嚴格執行差別化的住房信貸政策,促進房地產市場健康發展,個人住房貸款利率浮動區間暫不作調整。在中新網的這則報道之后還有一段評論,該評論稱:“全面放開貸款利率管制后,金融機構與客戶協商定價的空間將進一步擴大,有利于促進金融機構采取差異化的定價策略,降低企業融資成本;有利于金融機構不斷提高自主定價能力,轉變經營模式,提升服務水平,加大對企業、居民的金融支持力度;有利于優化金融資源配置,更好地發揮金融支持實體經濟的作用,更有力地支持經濟結構調整和轉型升級。”

關于利率自由化的問題,我們已經談論過很多次了,這次就具體出臺的這些政策以及官方辯護士們對這些政策的解讀來談幾點看法。

就在這項改革出臺的前兩天,中國銀行的行長李禮輝在《人民日報》上發表了一篇題為《將貸款風險定價自主權交給銀行》的文章。從李行長的那句“利率和匯率都是貨幣價格的反映”話中,我們就看清了李行長的非馬克思主義的立場,至少表明這位中國銀行的行長沒有馬克思主義的政治經濟學常識。當然,我們在此不想討論中共組織工作中所存在的重大問題。我們退而求其次地站在市場經濟的立場上,甚至倒退到資產階級的立場上來看看李行長的這篇文章所存在的原則性錯誤。就資本主義所有制而言,資本的所有權處于決定性的地位,資本歸誰所有,由對該資本的所有權產生的相應的利息就應該歸誰所有,這對每一個生息資本家而言都是根本性的原則。因此,私人銀行的股東不會聽任職業經理人隨意支配生息資本,所以才建立了董事會和監事會,其根本目的就是為了防治職業經理人利用股東授予其的職權反過來做出損害股東權益的事情來,甚至損“公”肥私。因此,根本不存在把生息資本交由職業經理人全權處理的事情存在。國有資本的所有者是全體中國人民,國有銀行的股東是全體中國人民,因此,無論從國有股股東的立場上出發,還是從私人股東的立場上出發,原則上都不可能把自己的資本交由中國銀行的職業經理人階層去全權處置。因為,作為生息資本的非所有者的職業經理人——作為雇傭勞動者——的既得利益與資本所有者的既得利益是相對立的,職業經理人——在資本主義私有制條件下——工作的原則必然是以圖利自己為原則的,而不可能把股東的利益置于自己的利益之上。因此,當原本由股東或股東的代理人(政府作為人民權利的代理人履行職責)才擁有的職能轉移到職業經理人身上之后,那么,不僅股東或股東的代理人被徹底架空,而且,由職業經理人經營導致的損失最終還是要由股東來承受的,相反,職業經理人自己是沒有承擔相關責任的能力的。既然是市場經濟,那么又怎么能“權責不匹配”呢?!因此,李禮輝的要求是毫無道理的,而國務院批準這個要求的做法是違背中國人民的根本權益的,如此涉及國有資產安危的舉措怎么能在沒有全國人民代表大會同意的前提下推出呢?根本就是亂搞!而亂搞的目的當然是對國有資產意圖不軌。

現在,私人已經可以開銀行了。由此,將國有金融資產合法轉變為私人金融資產的各個關節都已經打通。在此基礎上,我們來看“取消金融機構貸款利率0.7倍的下限”的這個改革,就可以很輕易的明白,如之前的國企改革一樣,現在,國有銀行的管理層自己或者與之相勾結的人成立一家私人金融機構,然后,以零利率將國有銀行的資金貸給這家私人金融機構,隨后,將原本國有銀行的客戶轉移至這家私人金融機構,而該私人金融機構則向這些客戶提供較低利率的貸款,如此一來,通過這樣的空手套白狼的手段,國有生息資本就能夠被私人無償使用,并成為私人金融機構的生財工具,而由此導致的國有金融資產的損失則作為中國銀行的行長李禮輝之流所謂的貸款風險由國有金融機構自己承擔,實際上則是由國有資產的所有者——全國人民——埋單。

至于什么人能夠獲得低息貸款甚至零利率貸款?這個問題的答案很簡單,就是有權有勢的,或與國有銀行管理層有勾結的人。因而,這項改革措施出臺后,不僅不可能起到穩定經濟金融形勢的作用,相反,它將極大地增加經濟金融形勢的不確定性和不平衡性。金融改革的速度的確是加快了,但是其所導致的中國經濟金融的運行效率卻會下降,因為,這一改革不是減少了尋租環節,恰恰相反,它是極大地增加了尋租環節,增加了權錢交易的機制性條件。

“取消票據貼現利率管制”之后,金融領域的杠桿化程度將被無限放大,由于整個國際經濟金融危機的背景并沒有絲毫變化,因此,不僅使得產業領域的危機會轉變為金融領域的危機,而且在金融系統內部個別機構陷入危機后會給其他機構造成更大的沖擊。

“對農村信用社貸款利率不再設立上限”的這條改革舉措無疑表明國務院要在農村把高利貸變成普遍狀況。因而,這一改革不僅不可能解決農民缺少貸款的問題,相反,正如我們以前在討論戶籍改革制度時所指出的那樣,漢奸買辦勢力一定會想方設法增加農民的債務負擔,從而迫使農民賣地還債,由此將農民徹底變成流民,變成最徹底無產者。而現在所謂的農村土地確權運動,從根本上來說,不是為了增加農民的財產性收入,恰恰相反,是為了能夠更加方便地剝奪掉農民僅有的財產。

最后“個人住房貸款利率浮動區間暫不作調整”這條政策無非表明了這么一點,就是,國務院所謂的鼓勵金融消費的言論完全就是在欺騙人民群眾。既然聲稱鼓勵金融消費,那么為什么不取消房貸利率的下限?因為房貸利率的下降會降低貸款買房者的負擔,因而,其所謂的“促進房地產市場健康發展”實際上是建立在維持對房奴的壓榨之上的。

總而言之,所謂全面放開貸款利率管制的這個舉措并不能降低企業融資成本,它唯一的作用只是極大擴大了金融領域的權錢交易和損公肥私的規模。因而,其根本不可能起到發揮金融支持實體經濟的作用,恰恰相反,該項政策只會起到金融破壞實體經濟的作用,而這種大規模的破壞,在漢奸國賊的眼里,就是“更有力地支持經濟結構調整和轉型升級”,因為對漢奸國賊而言,經濟結構調整和轉型的目標是私有化和殖民地化,而其所謂的升級只不過是升天的另一種說法罷了。

【附二】:精英們正按佐力克安排走入泥潭——評開放貸款利率管制

2013年7月19日,經國務院批準,中國人民銀行決定,自2013年7月20日起全面放開金融機構貸款利率管制。

一、 取消金融機構貸款利率0.7倍的下限,由金融機構根據商業原則自主確定貸款利率水平。

評論:降低地方政府貸款成本,方便地方政府籌款。地方政府還可以借低息貸款,還以前的高息貸款。此舉可能的原因,是地方債務過重,中央政府采取措施減輕地方政府債務,實際是轉移債務成本到銀行。

二、 取消票據貼現利率管制,改變貼現利率在再貼現利率基礎上加點確定的方式,由金融機構自主確定。

評論:讓銀行可以低價賤賣手中票據(實際是銀行的債權)籌款,減少錢荒發生幾率。此舉方便了外資低價收購中國資產。由于政府承諾美元可以自由兌換人民幣,從而可以在中國容易獲得資金。今年1-5月,央行實行緊縮的貨幣政策,減少了基礎貨幣近千億元,但是,外資仍然拿美元進入中國,獲得了14500億元資金,而國內銀行被中央銀行拿走2萬多億元資金,到6月份,繼續從緊貨幣政策,導致銀行錢荒。此舉是精英們相信市場神話,搞出來的賣國政策。但是,對美國資本家有利的承諾美元自由兌換人民幣政策,就不去依據市場原則取消,而去強制實行,對外資不利的利率管制,就依據市場原則取消,比蔣介石徒子徒孫都賣國。

三、 對農村信用社貸款利率不再設立上限。

評論:以前國家管制,強制貸款數量和利率,現在取消利率上限,顯然讓農村老百姓獲得資金成本加大。此舉將對糧食和農業生產不利,破壞國本。其賣國程度,并不比上個措施少多少。于此相對比,美國每年在農業上補貼近千億美元,我們給農民借點錢,還要讓銀行放開利率,實際是讓商業銀行收高利貸,逼死農民。

四、為繼續嚴格執行差別化的住房信貸政策,促進房地產市場健康發展,個人住房貸款利率浮動區間暫不作調整。

全面放開貸款利率管制后,金融機構與客戶協商定價的空間將進一步擴大,有利于促進金融機構采取差異化的定價策略,降低企業融資成本;有利于金融機構不斷提高自主定價能力,轉變經營模式,提升服務水平,加大對企業、居民的金融支持力度;有利于優化金融資源配置,更好地發揮金融支持實體經濟的作用,更有力地支持經濟結構調整和轉型升級。

總評:精英們正在按照佐力克的安排,一步步走入西方安排好的泥潭。

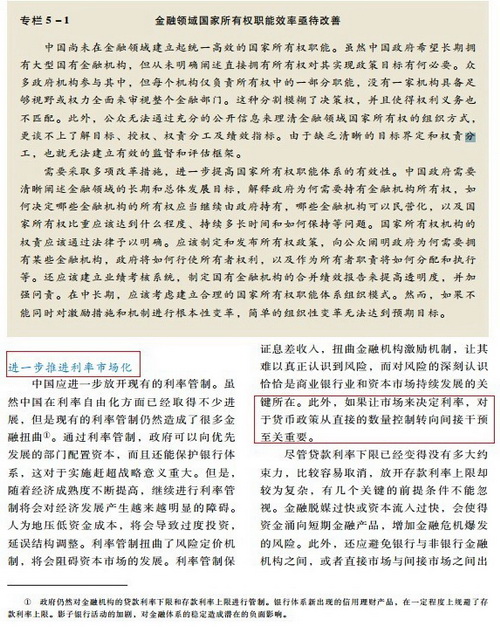

【附三】:《世行報告》指導中國利率市場化改革的幾段論述

利率市場化改革,是金融體系改革的重要一步,世界銀行早就提供了切實的規劃,想知道改革往何處去,仔細研讀世行報告就可以了。

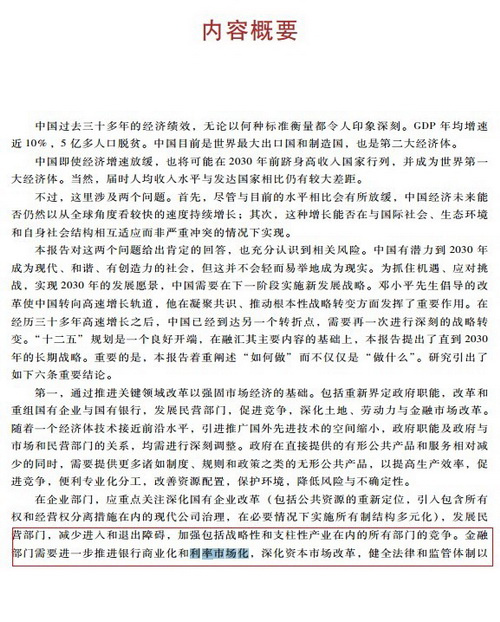

世行報告第1頁

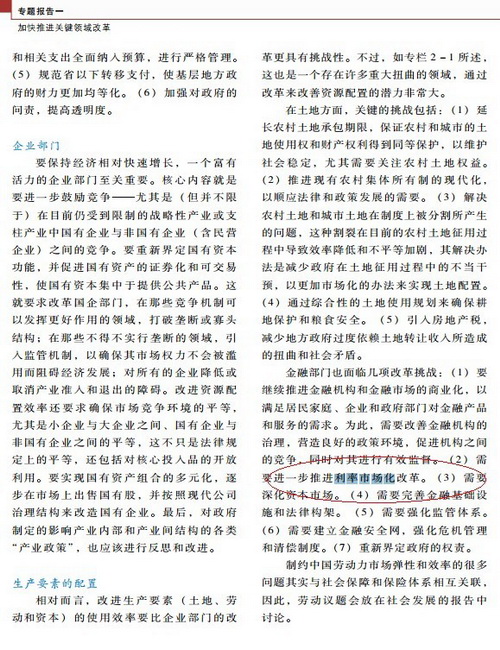

世行報告第94頁

世行報告第96頁

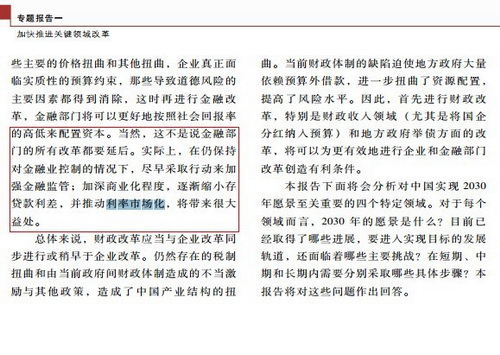

世行報告第131頁

世行報告137頁

【點擊下載電子版2030年的中國[中文版].pdf http://ishare.iask.sina.com.cn/f/36160470.html 】

相關文章

「 支持烏有之鄉!」

烏有之鄉 WYZXWK.COM

烏有之鄉 WYZXWK.COM

您的打賞將用于網站日常運行與維護。

幫助我們辦好網站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉網刊微信公眾號