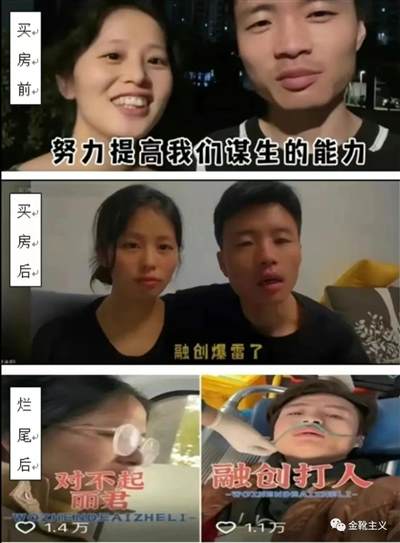

亮亮麗君夫婦,離開鄭州回老家了——在挨了融創一頓毆打,也是這個社會的一頓毒打之后。

不由感嘆,他們是真真正正新時代的底層縮影。

沒有背景家室也沒有祖輩遺財的青年夫妻,出生在最為擁擠的人口大省,兢兢業業工作,勤勤懇懇納稅,一天干著三份工,不抱怨國家社會、不羨慕燈紅酒綠、不幻想飛黃騰達,只為實現一份傳統價值認知中的“安身”,求一座遮風避雨之所,給自己也給下一代一處小家……

許多新聞中的爭議主角都有著這樣或那樣的“不完美受害者”軀像,但這對青年夫妻,我幾乎以最壞的惡意也找不到任何可以去苛責他們的地方。

因為他們從來沒有對生活有過絲毫的非分之想,他們的身后應當一條尋常得不能再尋常的人生逐路軌跡。

換句話說,他們這一代的普通勞動者,本也是沒有“逐路”的,他們所走的每一步都是被教育、被規訓、被安排好的。

到了該工作的時候,那就工作了;到了該戀愛的年紀,那就戀愛了;到了該結婚的地步,那就結婚了;到了該懷孕的歲數,那就懷孕了;到了該買房的階段,那就買房了,就貸款了,就等著交付了,就省吃儉用了,就開始一家子為了一套仍是水泥磚頭的“房子”連一頓暈菜都舍不得吃而只敢買一塊豆腐的日子了……

他們成長過程中一直被灌輸的就是這樣一條路徑,一條普適所有底層的普通人的奮斗路徑,不必思考,不要懷疑,埋頭苦奔即可。

因而,他們自始至終沒有動搖也沒有質問,從戀愛到懷孕,從看房到貸款,每一步他們眼里都是有光的,因為他們堅信“路就是該這么走的,所有人都是這樣的。”

直到,延遲交付,房屋爛尾,光天化日之下被開放商毆打…

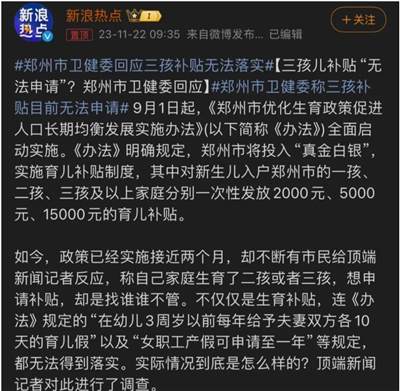

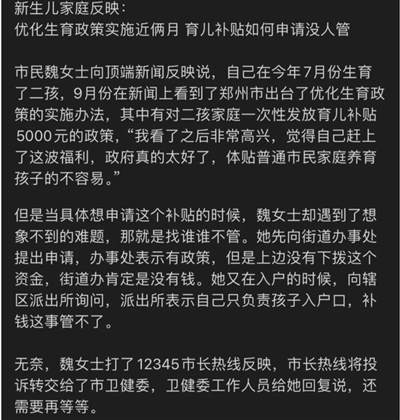

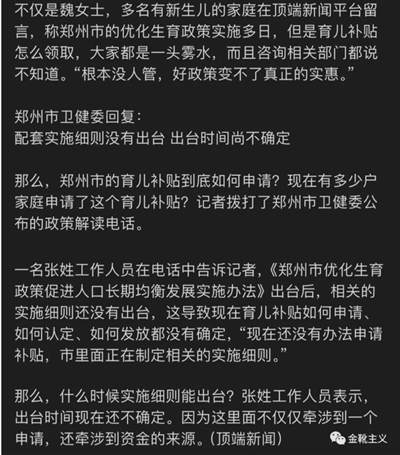

來看看鄭州的另一則新聞,同樣魔幻:

之前寫過,人口的自然下降其實是一個細思恐極的事情,因為這代表了在“人生是否值得去經歷”這個終極哲學問題上,這個社會所創造的生活讓參與其中的大多數人選擇了否定。

推薦閱讀:人口危機(加vx「jinxue2049」通過后私信)

政策降低利率是鼓勵購房,結果年輕人要么提前還貸、要么拒絕買房;

政策延遲退休是為了緩解社保資金的不足,結果年輕人拒交社保;

政策放開三胎是為了鼓勵生育、增加“人口紅利”,結果年輕人打出旗號:“我們是最后一代”、“拒絕生產軟肋”………

亮亮麗君夫婦的故事向新時代的中國年輕群體展示了過去許多年來被默許的一種生產邏輯的徹底破產,讓人憤怒的同時也使得更多人愈發熟知真相。

不由叩問:什么是預售制?

業主先付給房企一部分首付,再從銀行貸款另一部分錢款,同樣交給房企——此時,房企在前期已經憑借地皮拿到銀行借貸融資的情況下,等于是收到了兩份錢(銀行+業主)。

然后,業主和房企都需要向銀行一點一滴地還貸,但是房企交付的利息遠遠低于房子的巨大利潤,銀行更是躺接兩邊的利息(房企+業主)。

更不要提,房企是可以隨性“停貸”的,稍有爆雷就向政府求援;而業主“停貸”則被威脅征信降級……

所以發現沒有,「預售購房」的實質,不過是買房的老百姓自己掏空了三代人的錢包,同時養活了房企和銀行,卻還要承擔一系列風險,諸如爛尾樓難交付、房屋質量扯皮、物業服務不到位等。

1994年,我國推出《城市房地產管理法》、《城市房地產經營管理條例》、《商品房預售管理辦法》等法律文件,預售制這個香港玩法(“預售樓花”)被引入內地。

一年后,《城市商品房預售管理辦法》出臺,商品房預售制度正式落地。

該《方法》明確規定:市、縣級政府房地產管理部門負責行政區域內的商品房預售管理、制定對商品房預售款監管的有關制度。

然而從施行之初到現在,預售資金監管制度都還沒有全國統一的標準,而是“一城一策”,細則由地方政府自行擬定,執行情況也不盡相同。

就預售許可審批而言,一般是要求施工進度基本完成主體結構的1/4以上,部分城市相較寬松,正負零即可申請商品房預售。

嚴格一些的屬上海、北京,要求七層以下(含)的大戶型住宅及商業、辦公項目需達到主體結構封頂方可辦理預售,八層以上(含)的則分別需完成規劃層數的1/2、2/3以上 (且不低于7層)后方可辦理預售。

從前期的預售審批到后續的資金監管,即便政策再嚴格,如果相關監管部門以及銀行不嚴格執行的話(這里面就大有文章了),相關規定也只是形同虛設。

比如去年,根據鄭州名門翠園業主的強制停貸告知書顯示,在房屋預售過程中,作為貸款銀行(諸如工商銀行、建設銀行、中國銀行、華夏銀行、平安銀行、興業銀行、鄭州銀行等),卻存在著不同程度違規發放貸款、未積極履行資金監管義務的行為。

名門翠園業主的做法并非個案,武漢綠地光谷星河繪全體業主也發布了停貸告知書,直指開發商違規挪用7.25億元監管資金,以及當地銀行未封頂即放貸的違規做法。

嚴格來說,這不僅是違規,更是違紀,如若屬實,背后毫無疑問存有嚴重的貪腐行為。

西安世茂璀璨傾城二期業主也指出,與開發商合作的銀行未按照購房合同和國家相關法律規定將按揭貸款的收款賬戶設定為監管賬戶,而是設定為開發商一般賬戶,這導致業主的按揭款脫離監管,并被開發商暗箱挪用。

我查了一下,早在2003年,央行就出臺了“121號文件”明確:

只能對購買主體結構已封頂住房的個人發放個人住房貸款,企業將貸款挪作他用的,經辦銀行應限期追回挪用資金。

這種局面下,一旦房企因貸款困難而爆雷、全成爛尾樓,業主等于是花錢買空氣。

除了預售制,包括公攤面積、土地批租制等港式制度,當年也全部被引進內地。

只是,難道沒有人去探究這些制度過去給香港市民帶來了什么嗎?

連續五年蟬聯全球住宅樓價最難負擔城市,樓價入息比率為十七倍,遠超第二位溫哥華的十倍,這都是「香港特色」。

根據2016年樂施會報告,香港七百萬人口中,貧困人口已超過百萬人,為世界發達經濟體(區域)之最。

在據香港政府統計處同年中期發布的人口統計報告《主題性報告:香港的住戶收入分布》:1997年回歸以來,香港收入最低及最高的住戶數目雙雙增加,中等收入住戶的比例卻逐年萎縮,家庭收入差距顯著走向兩極分化。全港最低收入家庭的入息中位數是2560元,與全港最富有家庭相差四十四倍。

兩年后,港府公布了《2018年香港貧窮情況報告》,顯示2018年香港本地貧窮人口高達140.6萬人,以香港749萬總人口計算,大概每五人中就有一人貧困。

這一數字創造了香港過去十年來的新高記錄(根據香港政府的定義,貧窮人口指生活于低收入住戶的人口,而低收入住戶指按不同住戶人數劃分,收入少于或等于全港住戶入息中位數一半的住戶)。

如果進一步按照年齡組別劃分,香港每三個60歲以上的長者中就有一位處于貧困線之下;18歲以下青少年兒童中,則每五人就有一人處于貧困線之下。

全港最貧窮10%家庭的平均月收入,從2001年的2590美元下降至2011年的2170美元(十年間下降了16%)——而那十年間,香港薪酬最高10%的人群收入增長率卻高達驚人的60%。

從2004年到2018年,香港所有職業薪資增長63%,但同一時段房價卻大幅上漲420%,住宅租金也在十四年中上漲177%。

為什么香港會發生2014和2019的鬧劇?

表面上是由于西式奴化教育和商業消費洗腦、導致香港青年長期在自身的壓迫中意識不到壓迫、在被剝削中意識不到被剝削,反而在權貴的繁華圖景里虛醉著歷史上遙遠的繁華——但根源仍然是壓迫和剝削。

那么一旦社會問題被英美等國陰謀地綁架上反華的戰車,這些原本應該去攻陷李嘉誠大別墅的無產者們,便紛紛將拳頭揮舞向北京……

2022年春天香港疫情大破發,水深火熱之中恍然發現:全港疫情感染最嚴重的油尖旺區、觀塘區、黃大仙區,全部是中低收入地區;而外資云集、寡頭遍布的深水灣、淺水灣、赤柱灣等富人區,感染寥寥。

同時,感染密度恐怖的整個九龍半島,也是老年人密集區。

在發生醫療資源擠兌的狀況下,普通的香港老百姓、特別是身體免疫力差的中老年群體,竟然連一張病床都弄不到,只能等死。

經過百余年的開發建設,香港已開發土地僅存275平方公里,占土地總面積比例僅為24.9%,其中用于私人住宅土地更是只有26平方公里,用于公屋用地的則有17平方公里,低密度的鄉郊居所竟占去35平方公里——這也就意味著,如果不改變現行土地政策,根本沒有足夠的土地來蓋房,香港市民的住房夢想是很難實現的。

在歷史上,李嘉誠們普遍會于土地價格較低的時候購買大量土地,其中不少并未開發,而是放在那兒坐等升值。

僅所謂“地產四大家族”在香港囤積的農田就達到13950畝,加之香港法律對囤積土地并未作出嚴格監管,長期持有土地不開發并沒有太大的風險。

因此,對李嘉誠們來說,囤著足夠多的土地即意味著帶來源源不斷的利益,而不用投入太多的成本——即:他們把房地產玩成了徹頭徹尾的金融游戲。

三十年時間,大陸又有何別?

房企倚仗土地,地方政府倚仗土地財政,銀行倚仗房屋貸基——最后“被倚仗”、“承擔倚仗”的,便是掏空六個錢包的老百姓。

預售制度下,房企是最大的獲利者,“未蓋房而先攏財”,這種“今天拿到明天的錢”的手法,給了房企們紛紛涉足金融業玩“錢生錢”的巨額本金。

業內流傳一句話:“房地產的盡頭是金融。”

大衛·哈維在著作《社會正義與城市》中,曾將土地看作“純粹的金融資產”,而不是再像馬克思那樣強調“土地作為生產資料或生產條件”的地位與作用。

哈維的觀點一針見血:

土地一旦被視為金融資產,便與股票、政府債券等投資對象一樣,成了虛擬資本的一種形式。

2017年,哈維還曾在演講中留下過這樣三段話:

房地產成了21世紀以來中國經濟增長的基礎,從1980年以來,中國的房產量增長了300%。從2012年以來,中國生產的水泥混凝土量已經超過了美國自1900年以來的生產量。

最近30年,房屋已經成為一種投機手段和投機目標,中國越來越趨向于采用資本運作模式。金融危機之時,中國政府向市場投入大量貨幣救市,在2008-2009年,中國對美國的出口下降,中國出口部門大約損失了近3000萬個工作崗位。

但是中國政府在2008-2010年創造出大約3400萬個工作崗位,消費市場并沒有因此而活躍,房地產市場反而越來越容易出現投機熱潮和資產泡沫。

這其實也為當下房地產稅推行不下去、各地向中央施壓埋下了伏筆。

到2018年前后,伴隨著第三方財富管理機構的洗牌,地產公司直營的財富公司開始成為潮流,據不完全統計,前百強地產公司中至少1/3擁有自己旗下的財富管理公司或財富直銷團隊。

等于是房企們連銀行這個“吃利”伙伴都想甩開了,貸款這門生意——比賣房子利潤更高的生意,也想要獨攬獨吞。

反對預售的人有沒有?當然有,大有人在。

2018年深圳出現全國首個現房銷售試點、將“是否取消預售制”的討論推向業內話題高峰時,就有房企授意媒體發聲:

當下如果取消預售制,起碼50%的房地產將倒閉!

恒大集團恒大研究院副院長夏磊之前更是公開表示:

預售過渡到現售,與市場環境息息相關……在房企資金鏈偏緊的情況下,房地產預售仍將是主流,這符合行業慣例和發展規律。選擇現房銷售還是預售應視具體情況而定,不應該搞一刀切!

現在很多人喜歡在直播間購物,這同樣是預售,網絡直播帶貨的預售(同樣等待期超長)是消費者給直播間貢獻流量,而房企賣房的預售則是業主給房企貢獻資金——本質相同,都是賣家將庫存銷品的壓力轉嫁到消費者身上。

2021年11月4日,北京住建委曾頒布史上最嚴的《北京市商品房預售資金監督管理辦法(2021年修訂版征求意見稿)》(簡稱《辦法》),此前7月23日住建部等八部委也聯合印發了《關于持續整治規范房地產市場秩序的通知》,打響了加強商品房預售資金監管的第一槍。

但不得不說,鐵拳來得太晚了。

北京市的《辦法》中增設了這樣一個環節:開發企業在中標銀行范圍內選擇專用賬戶的開戶銀行;同時,對中標銀行履職情況定期考核,淘汰遞補。

而在此前政策中,對銀行資質的要求幾乎“零門檻”,無特意要求,所以房企開發商往往會把監管賬戶開到“重點關系銀行”,提高解壓效率——這里面,就還是那句話,“充滿了故事”。

各地的“故事”是千奇百怪、群魔亂舞的,但這些“故事”的受害者卻都是統一的:只能是諸如亮亮麗君夫婦這般傾家蕩產卻身無定所的老百姓。

近二十年來,一套房子對于一個家庭意味著什么?

恩格斯在其著作《論住宅問題》中曾指出:

一切歷史時代的被剝削者,幾乎都無例外地遭受到住宅缺乏的威脅。在資本主義時代,工人階級本來已經處在很惡劣的居住條件,又因人口大量涌進城市而更加惡化。不僅房租大幅度地提高,甚至難于找到住所。

在《共產黨宣言》里描述得則更加精準具體:

當廠主對工人的剝削告一段落,工人領到了用現錢支付的工資的時候,馬上就有資產階級中的另一部分人——房東、小店主、當鋪老板等等向他們撲來。

80年代末,中國引進了土地拍賣制度,允許地方政府拍賣“國有土地使用權”;

1994年進行了分稅制改革,中央政府回收了部分稅權,各地方政府獲得城市土地出讓收益權;同年,商品房預售制落地。

1998年房地產市場化改革;

2003年《招標拍賣掛牌出讓國有土地使用權的規定》出臺……

從此,網絡鍵政圈喜歡稱呼的“黃金十年”正式開啟,各地方政府均開始了“靠土地養財政”的日子,房價徹底壓制不住……

在亮亮麗君夫婦被融創毆打后不久錄制的那條回應視頻,“微笑”著說:“事情已經圓滿解決了”,那一抹微笑是何等的冰冷吶,看得心房惶惶。

融創沒有公開解釋,公安機關沒有做出說明,夫妻倆的新媒體賬號倒是被網監部門迅速處理——這一刻,四面八方的「力量者」都如《共產黨宣言》中所述那般“團結了起來”,他們必須要用恐怖暴力掐死“維權的幽靈”。

從定下買房時開發商的一聲令下“炮響!”,到追討兩萬降價時開發商的一聲令下“熄燈!” 亮亮麗君夫妻倆的大起大落,從心潮澎湃到一夜熄暗,來得實在太快了。

最痛苦也最讓人無法接受、甚至感到一絲寒意的正在于此:可以痛打任何天上游龍、江中猛蛟的野蠻生長,但唯獨不能熄滅這樣的一對青年夫妻的希望。

他們不只是孤零零的一個小家,正是這樣的塵埃,鑄成了所謂“大家”的根基。

如果這樣的普通人眼中沒有光了,靠那些不可能一直通著電的大燈來向這個社會照射,早晚也是會暗下去的。

「 支持烏有之鄉!」

烏有之鄉 WYZXWK.COM

烏有之鄉 WYZXWK.COM

您的打賞將用于網站日常運行與維護。

幫助我們辦好網站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉網刊微信公眾號