羅賓•哈丁 華盛頓報道

衰退一般都是轟轟烈烈又明顯可見的;復蘇卻往往悄然降臨。美國上周發布的一份喜人的非農就業報告——1月美國增加了24.3萬個就業崗位——給人們帶來了希望:美國經濟就要進入一個快速、強勁的上升期。雖然遺憾的是這種想法不太現實,但越來越多的跡象表明,美國經濟的確已開始恢復。

過去三年,美國經濟步履維艱,特征是房價下跌、失業率高企、對衰退的擔憂屢消不散。由債務推動的房地產泡沫、以及隨后爆發的2007/2008年金融危機,讓美國經濟一直在困境中苦苦掙扎。

多個對經濟構成拖累的因素依然存在(包括大量房屋喪失了贖回權,以及政府需要縮減赤字),限制了經濟迅速增長的可能。但在幾個受金融危機重創的經濟領域——信貸、住房和勞動力市場——已出現復蘇的跡象。

金融危機最大的遺留問題是債務,但起碼在私人部門,債務水平已有了一定程度的降低。家庭債務對國內生產總值(GDP)的比率下降了大約10%,低利率意味著家庭償債成本已大幅降低,而儲蓄率似乎已經穩定在大約4%的水平上。

經濟學家仍在什么水平的債務和儲蓄具有可持續性的問題上爭論不休,但銀行似乎準備好了再多放些貸,同時消費者也開始借錢了。美聯儲(Fed Reserve)的最新數據顯示,去年12月,消費者信貸年化增長率達到9.3%。

債務水平降低,加上借錢變得更加容易,使得住房市場5年來第一次出現了復蘇跡象。

盡管有些州仍積壓了海量泡沫時期建造的過剩房屋,但在其他一些地區,建筑施工的凍結意味著住房供應量正日益減少。

新屋開工數量初顯回升跡象,新發放抵押貸款數額也在增長。在一些城市的某些地區,房租增幅達到了兩位數,這是因為越來越多的人不是失去了自己的房子,就是無法獲得抵押貸款,因此不得不加入租房大軍,爭搶有限的出租房屋供應。

房屋施工數量如此之少,只有大舉擴張,才能對總體經濟增長起到明顯的推動作用,但在2012年,住房市場更有可能是推動經濟發展,而不是使經濟減速。

勞動力市場的表現也開始愈發讓人放心。就在上周公布新增大量就業人口數據的前一天,另一份報告顯示,2011年美國四季度勞動生產率同比增速降至0.5%。

通常說來,生產率增長放慢是一件壞事——從長遠來看,只有在相同小時的工作時間里生產出更多的產品,我們才能變得更富有。

但在此次復蘇中,勞動生產率增長已屬異常強勁了。看起來,各家企業都異常堅決地從現有員工身上榨出更多價值,而不是增加雇員數量。

勞動生產率增長放緩表明,各家企業可能已達到了產能的極限。

非農就業報告顯示,許多行業的就業人數都有所增加,工人工作時長有所增加,時薪也有所提升。就業人口的強勁增長,將提高收入增長幅度,從而推動消費的增加。

所有這些都不會讓經濟回升的速度快到可以迅速降低失業率,并讓美國總統巴拉克•奧巴馬(Barack Obama)在今年11月的總統大選中輕松獲得連任。

然而,除非歐元區危機造成毀滅性沖擊,美國經濟復蘇或許會逐漸走上正軌。2012年美國經濟增長率可能會由目前預測的近2%提高至更高的水平,比如3%。

過去三年,每當信心遭受打擊,美國經濟都很容易受到沖擊。但隨著本輪復蘇的開始,增長應會變得更有韌性。這可不如一個季度擴張4%至5%那么令人矚目。

但對美國經濟而言,這個增速也許更好。

譯者/邢嵬

1915-2012年美聯儲資產變化組圖

- 見聞圖表

市場與經濟分析網站Gresham's Law的以下組圖展示了1915-2012年間美聯儲持有資產變化狀況。

Gresham's Law評價稱,圖表讓我們看到,美聯儲如何從一個只交易高質量自我變現商業票據和黃金的被動機構淪落為垃圾的積極追求者、戰爭的發動者、與自己一手釀成的衰減作戰的“仁慈”戰士、就業與價格的中央規劃者,而且它變得寬宏大量,與那些讓人不便的市場蠢行為友。

以下是1915-2012年美聯儲資產,逐行圖標從左到右分別是:黃金儲備、非黃金儲備、短期折扣票據和貸款、行業預付款、短期美國政府證券、長期美國政府證券、其他聯儲應付款(在付期間)、未收項目、其他一切資產。

以下是1915-1925年美聯儲資產,從1917年開始,美聯儲能夠對政府債務打折,“短期折扣票據和貸款”一類資產暴增。同年通過了法律,強迫銀行機構在美聯儲保留要求的儲備,黃金儲備也大增。

以下是1925-1935年美聯儲資產,1933年以后禁止國內持有黃金和出口黃金,黃金從每盎司20.67美元漲至35美元。

以下是1935-1945年美聯儲資產,由于擺脫了國內清償能力的負擔,在“黃金儲備法”地位下降的推動下,美聯儲資產負債表無休止地擴張。

以下是1945-1955年美聯儲資產,1951年,長期政府債券收益率維持2.5%不變的政策被廢除,長期美國政府證券資產一度劇減。

以下是1955-1965年美聯儲資產,國際美元儲備以每盎司35美元贖回黃金,這導致美聯儲的黃金儲備逐年減少。

以下是1965-1975年美聯儲資產,1971年,時任美國總統尼克松不允許美元兌換黃金,但又通過史密森協定(Smithsonian agreement)努力維持固定匯率。1973年,史密森協定失敗,允許匯率自由浮動。

以下是1975-1985年美聯儲資產,1977年以后,促進穩定的價格和最大程度的就業成為美聯儲的兩大任務。時任美聯儲主席保羅·沃克爾決定將利率由11%上調至12%。

以下是1985-1995年美聯儲資產。這期間市場的兩大事件是,1987年股市崩盤和1994年爆發的墨西哥比索危機。

以下是1995-2005年美聯儲資產,這期間有兩次事件促使其他一切資產激增,一是千禧年泡沫,二是恐怖分子襲擊美國的“九·一一”。

以下是2005-2012年美聯儲資產,2008年,雷曼兄弟宣布破產,此后爆發金融危機。美聯儲的流動性互換、定期拍賣貸款和其他流動性項目激增。危機以后,為推動美國經濟復蘇,美聯儲分別于2009年3月和2010年11月推出第一輪和第二輪量化寬松(QE1與QE2)。美聯儲持有的“其他一切資產”這期間達到歷史最高水平。

相關文章:

歐洲央行LTRO可能產生僵尸銀行

- 經濟

2月9日,歐洲央行行長德拉吉在新聞發布會上稱贊去年12月的三年期長期再融資操作(LTRO),說它幫助避免了重大的信貸緊縮,金融市場的壓力已經減少。

自LTRO以來,歐洲銀行五年期CDS指數持續走低。從CDS看,市場也認為銀行的風險下降。

但紐約時報報道指出一些擔憂:

- 目前無法了解并管控銀行合理運用到手的低成本貸款。

- 商業銀行增持高風險資產,讓銀行系統更脆弱。

- LTRO減輕了商業銀行解決自身問題的壓力,可能催生一批賬面上擺脫不了不良貸款和資產的“僵尸銀行”。

- 僵尸銀行無法提供必要貸款,對經濟不利。

歐洲歷史最悠久的國際關系研究所之一日內瓦國際研究所(Graduate Institute)經濟學教授Charles Wyplosz評價

這是一次大賭博。如果危機的結局皆大歡喜,歐洲央行就創造了奇跡。如果出了差錯,商業銀行的處境就比他們以前糟得多。

Wyplosz稱,歐洲央行鼓動商業銀行囤積西班牙和意大利國債這樣的風險資產,這些銀行又可以用這些資產作為得到更多貸款的抵押,這是在讓銀行系統更加脆弱。

管理咨詢公司Bain & Company專攻金融服務領域的合伙人João Soares評價

這就像服藥,有時有副作用。一種不好的副作用是,消除了(商業銀行)整頓資產負債表的壓力。

比利時布魯塞爾研究組織Bruegel高級研究員Nicolas Véron認為,

僵尸銀行不會向借款者提供所需的貸款,這對經濟有害。

但Véron指出,只要意大利和西班牙這類國家在爭取恢復投資者信任,歐洲央行就別無選擇。

多數經濟學家和分析師也認為,歐洲央行只能如此,因為大多數歐洲國家沒有逐步終止問題銀行經營的機制。

一些專家還表示,僵尸銀行不是嚴重問題,部分由于監管機構推動銀行增加借款相關的資本。壓力最終會在實力弱小的銀行身上暴露,它們會倒閉或被收購。

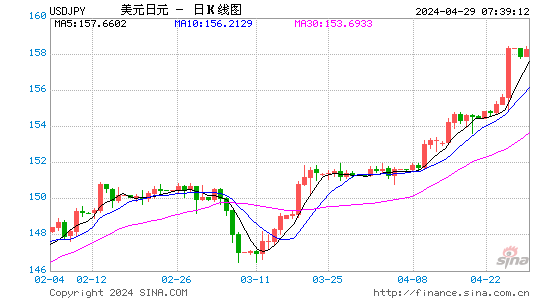

容忍日元升值還是面臨經濟衰退 日本面臨抉擇

盡管自去年3月日本大地震以來該國經濟活動持續穩步回暖,但重建工作帶來的積極效應在強勢日元面前卻顯得如此的黯淡。無論如何,近5個季度中有4個季度經濟出現萎縮實在無法令市場對日本經濟恢復信心。

日本當局面對強勢日元的困擾早已焦頭爛額,先前幾次的匯市干預取得的成效也非常有限。然而,在強勢日元嚴重沖擊以出口為導向的經濟的情況下,日本當局仍將面臨一個兩難的抉擇。

周一(2月13日)紐約時段午盤,美元/日元在經歷亞歐時段的窄幅震蕩后波動區間開始放大,盤中一度觸及77.37水平的日內低點后回暖至77.50一線。

日本四季度GDP再現萎縮

日本內閣府(CabinetOffice)周一早些時候公布的數據顯示,去年10-12月,日本國內生產總值(GDP)年化季率下降2.3%,預期為下降1.4%,為過去5個季度中第4次出現萎縮,這是因為日本的出口和制造業在海外需求疲軟、日元匯率升值和泰國洪災的影響下陷入停滯。

內閣府數據并顯示,日本第四季度GDP季率萎縮0.6%,市場預計為萎縮0.3%。

分析人士指出,GDP數據凸現出日本經濟面對外部因素沖擊時的脆弱性,表明日本經濟仍難以從去年的地震和海嘯災難以及核泄漏危機中持續復蘇。在這樣的情況下,強勢日元對出口的持續打壓成為一道難以逾越的鴻溝。

此外,近期公布的其他數據也不如人意,日本內閣府上周四公布的數據顯示,日本12月核心機械訂單月率大幅下滑7.1%,暗示去年年末日元走強和全球經濟放緩損害企業資本支出,11月為攀升14.8%。

另外,日本財務省(Ministryof Finance)上周三公布的數據顯示,12月未經季節調整的經常帳盈余年降74.7%,市場預期為下降71.9%,11月下降85.5%。而由于日本出口疲弱,且核電廠關閉造成燃料進口激增,導致2011年出現貿易逆差。

日本當局繼續密切關注匯市行情

日本首相野田佳彥(YoshihikoNoda)近日指出,日元自去年夏季以來的漲勢已給日本經濟帶來下行壓力。他認為,政府和日本央行(BOJ)需要密切合作,來提振日本經濟。

日本經濟財政大臣古川元久(MotohisaFurukawa)周一指出表示,他預計日本央行將在必要時采取果斷的貨幣政策措施,推動日本經濟擺脫通貨緊縮的頑疾。他表示,政府和日本央行必須較以往更加努力來遏制通縮。

日本財務大臣安住淳(JunAzumi)上周五表示,若有必要,日本當局將對日元匯率采取果斷性措施,并且會毫不猶豫地進行單邊干預,以遏制市場投機行為。

德意志銀行(DeutscheBank)表示,只要匯價繼續受到78.30一線的壓制,美元/日元就仍然存在跌向75.30的風險。匯價下方支撐位于76.50。

穆迪火燒歐元 希臘苦求救星

匯通網2月14日訊——雖然在上周末希臘議會批準了緊縮方案,但對于市場情緒利好影響十分有限,主要是由于目前避免希臘出現無序債務違約將面臨諸多障礙,因此,投資者對于持有風險貨幣非常謹慎,此外,今日早些時候,穆迪下調了部分歐元區國家評級,令市場對于歐債問題的恐慌情緒再次升溫,各主要風險貨幣持續下跌。

周二(2月14日)國際評級機構穆迪稱,調整九個歐元區主權國家評級以反映下行風險。

穆迪表示,意大利和馬耳他評級自A2降至A3,展望為負面。斯洛文尼亞和斯洛伐克評級自A1降至A2,展望為負面。法國及奧地利AAA評級展望均調整至負面。葡萄牙評級自BA2降至BA3,展望為負面。

穆迪稱,確認對歐洲金融穩定基金(EFSF)的評級為(P)AAA。

與此同時,穆迪指出,英國AAA評級的展望調整至負面。并表示,若最終認為英國債務水平在3-4年不能穩定,將可能下調其評級。

受到穆迪下調歐元區部分國家評級的影響,歐元等風險貨幣持續昨日的下跌走勢。

由于受到上周希臘議會批準緊縮措施的影響,昨日亞市盤中歐元等風險貨幣向上跳空開盤,出現了一波上漲行情,但是由于目前市場信心不足,令各主要風險貨幣在觸及高點后紛紛回落。

希臘國會周日通過削減薪酬、養老金和裁員等一攬子緊縮法案,提振了希臘在3月債券贖回前獲得歐盟和國際貨幣基金組織)(IMF)第二批援助的期望。

這包括緊縮措施方案需獲得歐元區財長的批準;歐元區財長可能會的定于周三的會議上批準希臘的緊縮方案。交易員們還在等待觀察歐洲央行(European Central Bank)是否將參與債券置換。

DailyFX外匯分析師David Song稱,歐元周一(2月13日)反彈,因希臘批準了歐洲央行(ECB)、歐盟執委會和IMF制定的削減預算措施。但由于歐洲的基本面依然黯淡,擔憂情緒緩解引發的反彈可能難以持續。

歐元在上周觸及的兩個月高位和100日移動均線切入位1.3327面臨阻力。有交易商指出,執行價1.3300美元的大型期權到期或將限制歐元在日內的后續漲勢。

Brown Brothers Harriman駐紐約的新興市場全球負責人Win Thin表示,歐元可能將在1.31-1.33美元區間波動,因不確定性依然存在。

市場并不是唯一的懷疑者。希臘還必須讓將于周三開會的歐元區財長們信服。

歐盟財長在同意1,300億歐元的第二批希臘援助前,仍在敦促希臘解釋如何實現今年總共削減預算3.25億歐元。

RBC Capital Markets資深外匯策略師David Wat稱,“我們料想,希臘會在3月20日前拿到援助資金,但我們仍認為,歐元將會遭遇拋售。”

Watt稱,匯市交投淡靜,大多數人僅僅是保持低調,他們將在不得不出手時采取行動。

匯豐(HSBC)駐紐約的外匯策略師Robert Lynch在談到希臘議會投票結果時表示,這只是向正確方向邁出的一步,但顯然還遠遠不夠,仍有很多事情需要做。

周一歐元等風險貨幣繼續走低,歐元/美元周一尾盤報1.3185,下跌0.08%,英鎊/美元周一尾盤報1.5764,下跌0.08%,澳元/美元周一尾盤報1.0730,上漲0.54,美元指數周一尾盤報79.13,上漲0.15%。

德國商業銀行稱其歐元/美元訂單模型顯示,當前水平上有較多賣單,并稱在1.3090美元區域,市場多空更趨中立,下跌走勢將會在此處失去動能。

交易商亦對進一步推高歐元謹慎,因民間債權人是否會同意減記所持有希臘債務價值仍有不確定性。市場懷疑在不觸發債務違約的前提下,能否達到所需的近100%接受程度。

瑞銀駐倫敦匯市分析師Chris Walker稱,“民間自愿參與的程度不太可能符合國際貨幣基金組織(IMF)或歐洲官員們的預期,這是我們對於歐元持偏空觀點的原因之一。”

即使自愿協議達成,債務互換可能也需要三到四周來完成,希臘要在3月20日面臨近150億歐元的債務償還,該國所剩時間不多。

德國財政部長朔伊布勒(Wolfgang Schaeuble)在接受德國周日世界報采訪時表示,希臘對緊縮措施的承諾不再那么可信,因為該國之前多次出爾反爾。

不過,鑒於希臘及時通過該方案以留在歐元區,投資者情緒得到暫時緩解。

有關出現嚴重銀行業危機的擔憂亦減弱,因歐洲央行(ECB)預計將在本月末提供不封頂的三年期貸款。此前首次操作是在去年12月完成。

一份路透調查顯示,歐洲央行第二次向銀行業提供的三年期貸款料吸引5,000億歐元需求,高于之前一周預計的4000億歐元。

DailyFX的Song表示,不過由于歐洲政策制定者采取前所未有的措施救助希臘,葡萄牙可能會是下一個等待接受額外援助的國家。歐洲央行在貨幣政策上可能依舊會保持溫和立場,因推行更多緊縮措施會打壓成長前景。

此外,昨日中投公司稱,歐洲政府債券并非中投這樣長期投資者的理想投資標的,歐盟經濟衰退不可避免。

中投公司董事長稱,全球經濟面臨重大下行風險,但仍存在機遇,意大利需進一步改革,中國方能進行投資。

匯豐(HSBC)駐紐約的外匯策略師Robert Lynch在談到希臘議會投票結果時表示,這只是向正確方向邁出的一步,但顯然還遠遠不夠,仍有很多事情需要做。

香港看不見的優勢

在一個歐洲深陷危機、全球經濟衰退的年份,有哪一個經濟體能夠本來預測2011財年會出現85億港元赤字,而實際上卻實現了667億港元的盈余?除了新加坡,又有哪一個政府能宣稱財政和外匯儲備達到了GDP的35%,相當于22個月的政府開支?更有哪個經濟體能夠聲稱政府凈債務占GDP的比率不倒2%?這就是香港。

適得其反

2009年2月,奧巴馬就任總統不久之后,美國國會批準了經濟刺激方案,其中包括首次購房者的稅收優惠。首次購房者,或者三年以上未擁有房產者,可以享受8000美元或者購房價格10%的稅收優惠。

「 支持烏有之鄉!」

烏有之鄉 WYZXWK.COM

烏有之鄉 WYZXWK.COM

您的打賞將用于網站日常運行與維護。

幫助我們辦好網站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉網刊微信公眾號