什么是預售制?

就是業主先付給房企一部分首付,再從銀行貸款另一部分錢款,同樣交給房企——此時,房企在前期已經憑借地皮拿到銀行借貸融資的情況下,等于是收到了兩份錢(銀行+業主)。

然后,業主和房企都需要向銀行一點一滴地還貸,但是房企交付的利息遠遠低于房子的巨大利潤,銀行更是躺接兩邊的利息(房企+業主)。

更不要提,房企是可以隨性“停貸”的,稍有爆雷就向政府求援;而業主“停貸”則被威脅征信降級……

所以發現沒有,「預售購房」的實質,不過是買房的老百姓自己掏空了三代人的錢包,同時養活了房企和銀行,卻還要承擔一系列風險,諸如爛尾樓難交付、房屋質量扯皮、物業服務不到位等。

1994年,我國推出《城市房地產管理法》、《城市房地產經營管理條例》、《商品房預售管理辦法》等法律文件,預售制這個香港玩法(“預售樓花”)被引入內地。

一年后,《城市商品房預售管理辦法》出臺,商品房預售制度正式落地。

該《方法》明確規定:市、縣級政府房地產管理部門負責行政區域內的商品房預售管理、制定對商品房預售款監管的有關制度。

然而從施行之初到現在,預售資金監管制度都還沒有全國統一的標準,而是“一城一策”,細則由地方政府自行擬定,執行情況也不盡相同。

就預售許可審批而言,一般是要求施工進度基本完成主體結構的1/4以上,部分城市相較寬松,正負零即可申請商品房預售。

嚴格一些的屬上海、北京,要求七層以下(含)的大戶型住宅及商業、辦公項目需達到主體結構封頂方可辦理預售,八層以上(含)的則分別需完成規劃層數的1/2、2/3以上 (且不低于7層)后方可辦理預售。

從前期的預售審批到后續的資金監管,即便政策再嚴格,如果相關監管部門以及銀行不嚴格執行的話(這里面就大有文章了),相關規定也只是形同虛設。

除了預售制,包括公攤面積、土地批租制等港式制度,也全部被引進。

只是,難道沒有人去探究這些制度過去給香港市民帶來了什么嗎?

連續五年蟬聯全球住宅樓價最難負擔城市,樓價入息比率為十七倍,遠超第二位溫哥華的十倍,這都是「香港特色」。

根據2016年樂施會報告,香港七百萬人口中,貧困人口已超過百萬人,為世界發達經濟體(區域)之最。

在據香港政府統計處同年中期發布的人口統計報告《主題性報告:香港的住戶收入分布》:1997年回歸以來,香港收入最低及最高的住戶數目雙雙增加,中等收入住戶的比例卻逐年萎縮,家庭收入差距顯著走向兩極分化。全港最低收入家庭的入息中位數是2560元,與全港最富有家庭相差四十四倍。

兩年后,港府公布了《2018年香港貧窮情況報告》,顯示2018年香港本地貧窮人口高達140.6萬人,以香港749萬總人口計算,大概每五人中就有一人貧困。

這一數字創造了香港過去十年來的新高記錄(根據香港政府的定義,貧窮人口指生活于低收入住戶的人口,而低收入住戶指按不同住戶人數劃分,收入少于或等于全港住戶入息中位數一半的住戶)。

如果進一步按照年齡組別劃分,香港每三個60歲以上的長者中就有一位處于貧困線之下;18歲以下青少年兒童中,則每五人就有一人處于貧困線之下。

全港最貧窮10%家庭的平均月收入,從2001年的2590美元下降至2011年的2170美元(十年間下降了16%)——而那十年間,香港薪酬最高10%的人群收入增長率卻高達驚人的60%。

從2004年到2018年,香港所有職業薪資增長63%,但同一時段房價卻大幅上漲420%,住宅租金也在十四年中上漲177%。

為什么香港會發生2014和2019的鬧劇?

表面上是由于西式奴化教育和商業消費洗腦、導致香港青年長期在自身的壓迫中意識不到壓迫、在被剝削中意識不到被剝削,反而在權貴的繁華圖景里虛醉著歷史上遙遠的繁華——但根源仍然是壓迫和剝削。

那么一旦社會問題被英美等國陰謀地綁架上反華的戰車,這些原本應該去攻陷李嘉誠大別墅的無產者們,便紛紛將拳頭揮舞向北京……

今年春天香港疫情大破發,水深火熱之中恍然發現:全港疫情感染最嚴重的油尖旺區、觀塘區、黃大仙區,全部是中低收入地區;而外資云集、寡頭遍布的深水灣、淺水灣、赤柱灣等富人區,感染寥寥。

同時,感染密度恐怖的整個九龍半島,也是老年人密集區。

在發生醫療資源擠兌的狀況下,普通的香港老百姓、特別是身體免疫力差的中老年群體,竟然連一張病床都弄不到,只能等死。

經過百余年的開發建設,香港已開發土地僅存275平方公里,占土地總面積比例僅為24.9%,其中用于私人住宅土地更是只有26平方公里,用于公屋用地的則有17平方公里,低密度的鄉郊居所竟占去35平方公里——這也就意味著,如果不改變現行土地政策,根本沒有足夠的土地來蓋房,香港市民的住房夢想是很難實現的。

在歷史上,李嘉誠們普遍會于土地價格較低的時候購買大量土地,其中不少并未開發,而是放在那兒坐等升值。

僅所謂“地產四大家族”在香港囤積的農田就達到13950畝,加之香港法律對囤積土地并未作出嚴格監管,長期持有土地不開發并沒有太大的風險。

因此,對李嘉誠們來說,囤著足夠多的土地即意味著帶來源源不斷的利益,而不用投入太多的成本——即:他們把房地產玩成了徹頭徹尾的金融游戲。

三十年時間,大陸又有何別?

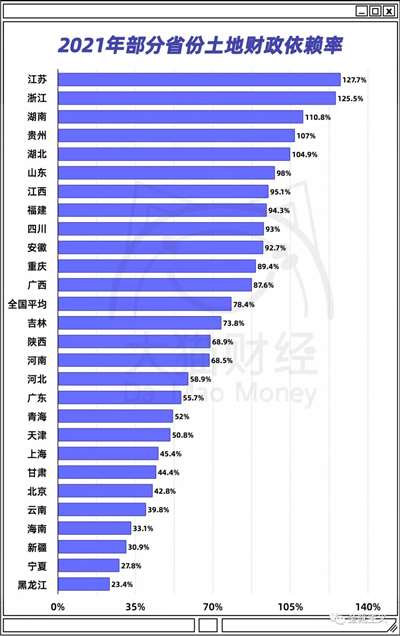

房企倚仗土地,地方政府倚仗土地財政,銀行倚仗房屋貸基——最后“被倚仗”、“承擔倚仗”的,便是掏空六個錢包的老百姓。

預售制度下,房企是最大的獲利者,“未蓋房而先攏財”,這種“今天拿到明天的錢”的手法,給了房企們紛紛涉足金融業玩“錢生錢”的巨額本金。

業內流傳一句話:“房地產的盡頭是金融。”

到2018年前后,伴隨著第三方財富管理機構的洗牌,地產公司直營的財富公司開始成為潮流,據不完全統計,前百強地產公司中至少1/3擁有自己旗下的財富管理公司或財富直銷團隊。

等于是房企們連銀行這個“吃利”伙伴都想甩開了,貸款這門生意——比賣房子利潤更高的生意,也想要獨攬獨吞。

反對預售的人有沒有?當然有,大有人在。

2018年深圳出現全國首個現房銷售試點、將“是否取消預售制”的討論推向業內話題高峰時,就有房企授意媒體發聲:“當下如果取消預售制,起碼50%的房地產將倒閉!”

恒大集團恒大研究院副院長夏磊之前更是公開表示:“預售過渡到現售,與市場環境息息相關……在房企資金鏈偏緊的情況下,房地產預售仍將是主流,這符合行業慣例和發展規律。選擇現房銷售還是預售應視具體情況而定,不應該搞一刀切!”

現在很多人喜歡在直播間購物,這同樣是預售,網絡直播帶貨的預售(同樣等待期超長)是消費者給直播間貢獻流量,而房企賣房的預售則是業主給房企貢獻資金——本質相同,都是賣家將庫存銷品的壓力轉嫁到消費者身上。

去年11月4日,北京住建委曾頒布史上最嚴的《北京市商品房預售資金監督管理辦法(2021年修訂版征求意見稿)》(簡稱《辦法》),此前7月23日住建部等八部委也聯合印發了《關于持續整治規范房地產市場秩序的通知》,打響了加強商品房預售資金監管的第一槍。

但不得不說,鐵拳來得太晚了。

北京市的《辦法》中增設了這樣一個環節:開發企業在中標銀行范圍內選擇專用賬戶的開戶銀行;同時,對中標銀行履職情況定期考核,淘汰遞補。

而在此前政策中,對銀行資質的要求幾乎“零門檻”,無特意要求,所以房企開發商往往會把監管賬戶開到“重點關系銀行”,提高解壓效率——這里面,就還是那句話,“充滿了故事”。

各地的“故事”是千奇百怪、群魔亂舞的,但這些“故事”的受害者卻都是統一的:只能是傾家蕩產卻身無定所的老百姓。

「 支持烏有之鄉!」

烏有之鄉 WYZXWK.COM

烏有之鄉 WYZXWK.COM

您的打賞將用于網站日常運行與維護。

幫助我們辦好網站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉網刊微信公眾號