有人抱怨說疫情后經濟一直未恢復,證據是自己的工資沒有漲,以及商業地產的租金一直在跌。

但實際上如今中國的經濟已經全面超越了疫情前,今年清明節假期全國國內旅游出游人次較2019年同期增長11.5%,國內游客出游花費較2019年同期增長12.7%。

而在疫情期間我國的GDP增長率是連年正增長,最差的那年GDP增長率也是正的,2020~2023年中國的GDP增長率累計增長18%以上。

今年清明節游客的出行人數以及消費同比2019年增長11~12%,證明這個數據是沒問題的,因為消費者信心恢復確實是落后于宏觀經濟數據的。

根據以上這些數據,疫情后商業地產的租金以及我們的工資,應該累計增長18%,至少也要增長11%才對。

但實際上很多人確實感受到自己的工資沒有漲,以及商業地產的租金一直在跌,今天我用數據分析下為什么。

首先中國的工資沒有漲這個結論是錯誤的,實際上這幾年工資已經漲到堪稱是暴漲了,只是具有大學學歷的求職者工資沒有漲,這個我放后面談,因為有些概念需要先解釋下。

先說說商業地產的租金,因為這個我很熟悉,可拿出來做體系化證明的數據也比較多。

我近兩年關注到了一個數據,一直沒有找到合適的時間科普,今天可以順便一起說說,那就是租賃凈吸納量。

租賃凈吸納量的定義,是當年新增租賃的面積減去當年退租的面積。

租金的高低取決于宏觀經濟,但不完全取決于宏觀經濟,宏觀經濟能絕對影響的只有租賃凈吸納量。

以我所在的武漢市為例,雖然受疫情影響最深,但這幾年的租賃凈吸納量一直都是正的,每年的租賃凈吸納量都有十幾二十萬平米左右。

但租金確實是跌的,核心原因是在影響租金的因素里,除了凈吸納量,還有一個供應量,如果供應的商業地產太多,那肯定會對租金造成巨大壓力。

我整理了一個表格,把武漢市這幾年的數據整理了一下給大家看,表格依據權威機構在網上的公布數據而來,能找到多少就填多少,因為不同機構的統計口徑不一樣,數據不一定完全精確,但看個大概趨勢是沒問題的。

8年時間,武漢的寫字樓面積大約增加了3倍,但經濟很明顯沒有增加3倍。

2020年武漢市新增寫字樓61.3萬平米,凈吸納量15.5萬平米,當年很多人反饋租金壓力很大。

2021年武漢市新增寫字樓45萬平米,凈吸納量37萬平米,很多人反饋租賃行情不錯。

2022年武漢市新增寫字樓117萬平米,凈吸納量20萬平米,很多人反饋租賃很難做,肯定是疫情原因。

2023年武漢市新增寫字樓88萬平米,上半年凈吸納量12.5萬平米,很多人疑惑了,說怎么疫情解除了租賃生意還那么難做。

GDP累計增長18%,如果不供應新增寫字樓,那疫情期間寫字樓的租金必然要上漲18%左右,每年漲5%很簡單,但因為2022~2023年的天量供應,遠超凈吸納量的那種供應,租金自然要下跌。

戴德梁行說,2023年武漢甲級寫字樓整體租金下降約9.2%,至89.8元/平米/月。

給的數據沒問題,但和終端業主的感受是完全不一致的。

以我個人為例,首先我在2023年收的租金沒有下跌9.2%那么多,連5%都沒有,然后武漢的甲級寫字樓目前的租金也根本沒有89.8元/平米/月那么多。

武昌最核心地段的甲級寫字樓,物業費17~20元那種,最新租金是55~60元/平米/月,不是低價引流的假房源,而是你敢付錢別人就敢簽給你的那種,而且隨時有房。

漢口最核心地段的超甲級寫字樓,物業費30~32元那種,最新租金只有45~50元,隨時有房,敢付錢別人就敢租給你。

之所機構給的數據是甲級寫字樓平均租金為89.8元,那是因為對全市數據進行了總體平均,最新的租價只對最新簽約的房源生效,歷史上5年10年的老租賃合約很多,當年租金100元以上簽約的甲級寫字樓合約是有不少的,很多大企業是不會輕易變動地址的,他們的裝修也很貴,把這些合約的租金平均一下那就有89.8元。

今年不少人置換或者騰退,新租約的租金太低,才導致整體租金下跌了9.2%,我的甲級2022年買到后為求秒租,當時就以市場最低價租的,紙面租價才65元,毀約的少,新簽降低的也不多,所以租金才減少5%都不到。

除總體供應外,寫字樓供應的位置也會影響到租金。

在很多人印象里,漢口的經濟是要高于武昌的,所以漢口的寫字樓租金天經地義的應該高于武昌,高端寫字樓也天經地義的應該在漢口多蓋一點。

但實際上不是,漢口的寫字樓租金價格明顯低于武昌,尤其是漢口的高端寫字樓,隨便找個武漢的房地產中介問一下都會知道很難租。

漢口不僅有甲級寫字樓,還有超甲級寫字樓,但越是超甲級越慘,有好多個超甲級寫字樓二房東的收房價已經跌破了物業費,這些收房價跌破物業費的樓我列幾個給大家看看,目前的終端租金數據為:

華發中城·國際中心:物業費30,租金45。

K11大廈:物業費32,租金50。

民生銀行大廈:物業費30,租金48。

陽光城·央座:物業費30,租金45。

成功租賃的情況下,每平米每個月可以收到45~50元的租金,空置的話每個月每平米30元的物業費照付不誤,這就是漢口的超甲級寫字樓。

2023年的時候,民生銀行大廈有個房東直接把房子給了二房東管理,簽約價每平米每月才26塊錢,免租期要8個月,當時的終端租金價是50元左右。

民生銀行大廈啊,15萬平米的大盤,雄踞武漢第一高樓之位近十年,如今也是第二高樓,漢口的地標性建筑,如今實際收益每平米每月才26元,你知道這個超高樓哪怕不算地價,光當年的建安費每平米就要多少錢嘛。。。

出現這樣的情況的底層核心原因,居然是漢口的經濟很好。

因為漢口的經濟好,所以漢口需要配建很多寫字樓,尤其是豪華的甲級寫字樓,越豪華越好。

2017年開始武漢的甲級寫字樓開始大舉入市,主要供應的就是漢口區域,7成的豪華寫字樓都建在漢口。

寫字樓的價格永遠是以租金來評定的,租金劇烈下滑之后價格也會跟著下滑,所以這些樓的二手房成交價以及法拍價都跌成渣了,當年幾大AMC公司拿了不少此類區域的寫字樓不良債權,全都高估了,很多不良債權放手里七八年都無法處理,因為對估值的下調速度永遠落后于市場的估值。

為什么非要建這么多寫字樓?

首先自然是和地方城市的自身定位有關,越繁華的城市需要的高端寫字樓和商場自然就越多,然后就是和住宅供應量有關。

雖然住宅用地又貴又好賣,去化速度也快,遠遠比做商業地產要好,但你這個片區不能只做住宅,然后誰都不愿意做商業,要不然最后建設出來的城市居民怎么生活?

上班沒寫字樓用,購物沒商場去,啥配套都沒有,光有房子有啥用。

所以在大量興建住宅的同時,所有城市都要強制要求配建一定比例的商業,如果純商業用地老是沒人要,那就會在賣地的時候注明條款,強制開發商買住宅的時候必須配建一定比例的商業。

一個片區應該有多少比例的商業,國家是沒有強制規定的,不同的城市比例是不一樣的,但每個城市都會有自己的比例。

住宅過量建設短期是沒事的,因為周轉費用低,短期投機的泡沫是撐得住的,但商業地產周轉稅費太高,幾乎沒有投機價值,只能純投資,而且持有的物業費太高,一旦過量建設立刻就會對租金造成沉重壓力。

以后有多繁榮那是以后的事情,現階段每平米每月20~30元的物業費你每個月都得繳,物業公司無視租金高低都可以旱澇保收,那業主就必須降低租金盡快簽約,以免空置。

以上這些是武漢在經濟顯著恢復的同時,商業租金下跌的真實原因。

也別覺得就武漢過量建設了,中部省會城市都在過量建設,大家都一樣,你追我趕。

從土拍金額就能看出來,武漢很高,但不是最高,哪怕在中部省會里也不是最高。

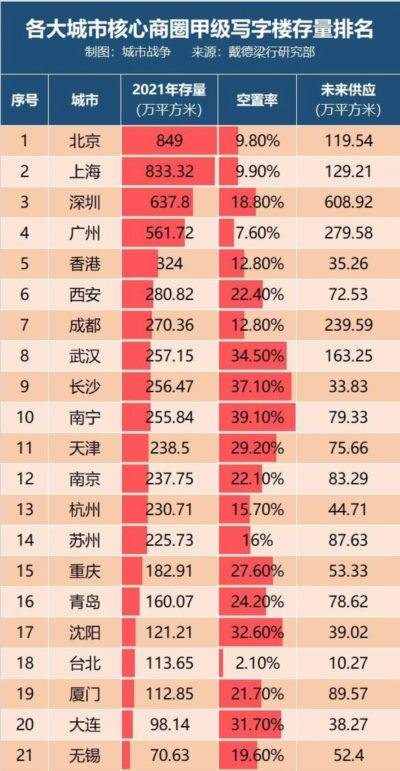

還有深圳和廣州,寫字樓新增供應也是明顯低于凈吸納量,租金壓力也不會弱。

既然如此,為什么我要買寫字樓,大家都知道我2022年買了不少寫字樓。

因為足夠便宜,當時王健林果斷賣貨,武漢萬達在2021年底到2022年初,所有的商業地產直接二手房價格85折出貨,誠心談8折也賣,我就談到了8折的價格。

就算未來要跌,20%的安全墊也足夠了,于是當時武漢好多人哄搶萬達的房源,把所有尾盤一掃而空。

后來萬達沒貨了,我就去找其他開發商談,結果綠地、融創、龍湖以及幾個本地開發商都堅決不降價,最多的一個也只愿意9折賣商業地產,還要求體量大。

我覺得他們急缺錢,肯定會賣,結果他們寧死不降價,價格談不攏就沒買,因為我是以萬達售價為錨的,高于萬達的價格一律不買。

不得不說王健林的魄力確實大,半年把整個武漢的離散資金都給吸干了,當時全武漢的商業地產客戶都跑萬達去了,萬達打出來的價格整個武漢也確實沒有開發商愿意賣,我嘗試五六個都失敗之后也就不愿意再浪費時間了。

為追求更低價,后來開始研究法拍房,然后開始研究法拍房的上游不良債權,最近2年的研究成果很大,沒寫文章聊這個是因為在研究及實踐的過程中我發現法拍還好,不良債權是真的不適合普通人,坑是真的多,里面每個遇到我的人在初次見面時都會試圖把我當肥羊宰那種,當你在聊天的過程中能顯示出你“懂行”,他才會愿意按正經價格和你聊,但也是會優先往極限高價去報,也就是高風險無收益,折騰完司法程序付出時間成本后基本白忙活那種,再慢慢談才有可能談個結果出來,極其的不適合普通人。

我聊了1年才第一次出手拍,被別人搶走了,我報價第二高,但我很開心,因為被別人搶走說明我報的價沒有被坑,很適合新手攢經驗的我,然后又過了1年,總共就只參拍2次,你可以想象一下這個行業有多么的反人性,需要的耐心太高了,然后目前成功拍下的債權數量還為零,都被人搶走。

當然,之所以第二年拍下的數量為零,是因為租金節節下跌,我對不良債權所含抵押物的估值永遠是以租金為基礎的,租金一跌我就會跟著下調估價,因為實際有房屋出租,對市場波動的感受很深刻也很敏銳,而AMC機構是國有,反應速度肯定會慢一點,所以每次都是報價差一點而錯過。

大家的報價都沒有錯,只是彼此對租金的評估值不一樣,國企會比終端稍微滯后個半年左右。

但我不在乎,急不得,因為租金陰跌就意味著價格陰跌,越晚買越好,一年前那個搶了我首個看中債權的人如今已經把司法程序推進到法拍了,直接流拍,我當年就打聽過,他們不是自有資金,是借了杠桿做這事的,而且資金成本很高。

按如今的二手成交價反算法拍價,再扣除應繳稅費,我已經幫他們算過賬了,果斷一點低價出手能保本,白忙活,晚一點必虧無疑。

2022~2023年還有好幾個江蘇和浙江的資本沖到武漢來收購不良債權,價格高到看不懂那種,因為競拍價格都是掛網公示的,我也幫他們算過賬了,咋算都虧,資本成本低且不接受虧本出那就準備拿手里四五年慢慢耗吧,資金成本高那就只能指望母公司體量夠大了。

既然如此,為什么我2022年的時候還要買萬達的寫字樓,給20%安全墊看起來也不夠啊。

其實是足夠的,因為到目前為止也沒跌穿安全墊,然后在2022年的時候全國土拍市場已經出現了明顯的降溫,我認為等3年就是轉折點,未必跌的穿這個安全墊,即便短暫跌穿一點也沒事,畢竟單靠租金,紙面滿租的話也有7%收益,實際收益6%肯定是有的,比存銀行強。

而這個3年轉折,是很簡單可以預估出來的,因為整個中國的土拍市場都是公開的,而從拍出土地到建成寫字樓,是需要時間的,漫長的時間。

2016年之后武漢寫字樓的爆發式供應,早在2013年土拍的時候就能看出來,這個是明牌,直接寫在報紙上公開報道的那種明牌,壓根不是秘密。

一塊地從拍下到變成寫字樓,需要多長時間?

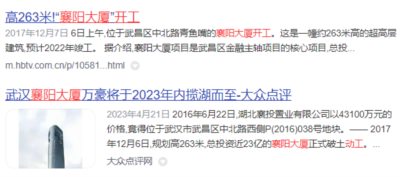

不同的寫字樓不一樣,不同的開發商也不一樣,比如說總體量高達15萬平米,2023年入市后猛烈壓低了武昌片區甲級寫字樓租金的襄陽大廈,2016年拍下,2023年真正入市,耗時7年才建成。

但從總體上看,寫字樓的建成入市是有規律的,大概需要耗時3年。

2013年寫字樓用地猛增3倍直接導致2016年后武漢的寫字樓爆發式增長是一個證據,還有一個證據是2019和2020年武漢市的商服用地供應量特別大,能比2018年高接近一倍那種,那么在2022和2023年就形成了一個明顯異常增高的寫字樓入市量,反算下來那就是大約3年入市,某些特別大體量的盤拖延工期會導致時間延后,但總體大概規律是這樣。

很明顯,2022年武漢市供應的商服用地僅為109.4萬平米,大約是2021年供地量的4折,而2023年武漢的商服用地供應量更低。

加3年,那就是2025年,估計2025年的寫字樓入市量會下跌到40萬平米左右,當年凈吸納量估計30多萬平米是做得到的。

談不上反轉,但租金的壓力會輕很多,至少穩住跌速了,因為2024年的租金市場是可以明確預計的慘,從2021年的商服供地量來看,2024年的寫字樓入市量僅略低于2023年,是肯定要大大超過凈吸納量的。

2026年,武漢市可能會出現首次凈吸納量超過新增入市量的情況,租金情況會開始反彈,對應的資產價格也會開始見底上漲。

至于更遙遠的,那就要看武漢未來的賣地量了,因為2024年的地還沒開始賣,那就沒法預估2027年的未來。

但還有一種辦法可以測算,那就是價值法。

襄陽大廈的開發商是2016年拿得地,拿地價才2873元每平米,這個超豪華寫字樓的地價+稅費+建安+利息對外公布的總成本是1.55萬每平米,然后目前周邊的甲級樓萬達尊位于武昌區黃金位置的楚河漢街,二手成交價才1.1萬每平米。

漢口那邊的超豪華寫字樓更夸張,甲級的二手成交價已經跌破到了七八千那么離譜,但很顯然這種情況是不可持續的。

站在開發商的角度,虧本的生意不會有人做,在萬達尊二手價格高于2萬一平之前,襄陽大廈這個成本1.55萬每平的樓在經濟上沒有立項價值,當年立項蓋樓是因為當年萬達尊的樓最高賣到過2.8萬每平。

對開發商來說風險性虧錢是可以接受的,但明擺著必虧那是誰都無法接受的,所以除非自持的總部大廈,以銷售給散戶為目標的寫字樓能干的地塊會越來越少,愿意這么做的開發商也會越來越少。

襄陽大廈的情況已經到了哪怕地價歸零,開發者算經濟賬都虧,都不愿意立項的程度。

但站在政府的角度,襄陽大廈用的是武昌區最好最黃金的地塊,當年3000一平米地價都算賤賣了,怎么可能地價歸零,地價歸零寧可不賣,愛買不買。

所以在經濟規律的作用下,即便政府想賣地,也不可能像以前那樣賣地了,必須要想辦法把地價托起來才能賣地,而二手房價格起不來,地價是不可能起得來的。

所以我覺得2027年之后,武漢每年寫字樓的凈吸納量超過新增供應量是一個大概率事件,直到把這幾年超量建設的寫字樓消化完。

這幾年就先撿漏,或者用法拍和債權等麻煩的手段來降低成本,除非低價否則不買,因為市場太大錢太少,不管自己囤多少錢一單就買沒了,所以肯定等2年再說,等凈吸納量超過新增供應量,土拍數量也節節下滑的時候,再考慮無腦買入也不遲。

以上分析的是寫字樓市場,那商鋪呢?

我對商鋪不熟,沒了解那么細,哪怕對武漢的商鋪也不是很熟,但這里隨手給大家列舉幾個數據。

商鋪物業費很低,持有成本不高,很多人這兩年溢價買入,說比高持有成本的寫字樓好得多。

以前確實如此,現在未必。

以武漢市為例,2022年武漢新增零售物業(商鋪)124.8萬平米,全市零售物業市場總體量達到905.8萬平方米,商鋪單年增加1/8以上。

其中核心商圈單年新增81.3萬平米,把武漢核心商圈的商鋪面積從300萬平推升到了400萬平的高度,一年之內。

報紙還說了,2024年還有89.5萬平商鋪要入市。

很多人說商鋪租金下跌是疫情原因,是電商沖擊,但經濟其實一直在向上,電商沖擊都十年前的東西了,如今電商早就是成熟產業了,商鋪租金下跌和這些都沒關系。

中國GDP每年新增5%,很高,但如果商鋪一年新增面積20~30%,那租金肯定下行啊,再高的GDP增長率也撐不住這種商鋪增速啊。

還是需要強調一下,不止武漢,所有中部地區城市都這樣,比武漢更離譜的同學還有好幾個,都是沖著把存量甲級增加個六七成那種速度去的,一線的廣州和深圳也挺離譜的。

所以才會有大量的人上網說為什么經濟一直在漲,而租金在跌,不同城市的人都有說,只是程度不同而已。

對了,類似的投資小技巧還有看城市的公開規劃圖,比如說漢口寫字樓明顯弱于武昌就是因為當年漢口蓋的寫字樓太多,但那是以前了,如今武昌已經明確規劃了武昌濱江商務區,規劃圖是放在網上公示全國的,地塊都一個個切好了放在圖上的。

武昌濱江商務區規劃的是豪華商業圈,只造甲級,每一個地塊都代表了7~10萬平的甲級寫字樓,你數一下圖上有多少個地塊,然后去武昌臨江大道走一下看有多少個地塊已經做完了拆遷等前期準備工作。

然后你就能大概估算出武昌甲級寫字樓未來的租金壓力了。

當然因為現在的市場熱度情況,這些地塊的拍賣速度會很慢,拍了也會公示,但整體來看武昌的甲級壓力在未來會大于漢口的甲級,乙級寫字樓的持有價值反而會更高一點。

說完了寫字樓和商鋪,開始聊工資的問題。

很多人在網上說中國的GDP每年都增長,為什么自己的工資不漲,自己拖了國家后腿等等。

實際上中國的工資一直在暴漲,只是具備大學學歷的人工資不漲而已。

工資和寫字樓一樣,價格同樣是由供需決定的,需求隨著GDP的增長而連年增長,所以對勞動者的凈吸納量一定是連年增長的,但供應方面有點失衡。

人力資源和社會保障部副部長信長星曾經指出,中國GDP每增長一個點,就能拉動150萬個新增就業崗位。

2023年中國的GDP增長率是5.2%,按此測算中國一年之內新增的就業崗位是780萬人。

這個是凈吸納量,意思是中國的公司在2023年需要凈招聘780萬人才能滿足業務需求。

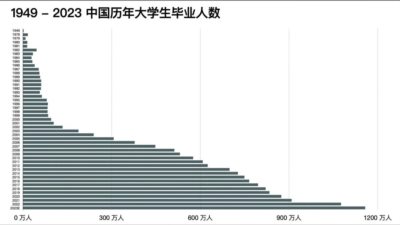

但2023年中國畢業了1158萬大學生,史上最高,柱子遠遠長于其他年份,全要新增就業,公司只凈招聘780萬那怎么夠呢。

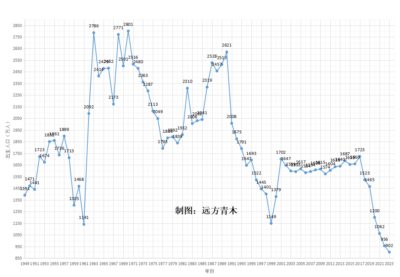

而且根據中國歷史人口出生圖,2023年畢業大學生對應年份的出生人口在1650萬左右,也就是除1158萬大學生之外,還有500萬左右的非大學生也要就業。

當然,凈吸納量780萬不代表招聘780萬人,凈吸納量指的是招聘人數減去辭退人數。

根據全國社會保障基金理事會副理事長王文靈的數據,中國在2023年的退休人口達到了2600萬人,這會釋放出2600萬個工作崗位。

因此中國在2023年實際的人力缺口為2600萬存量+780萬凈增=3380萬個工作崗位。

但實際上只提供了1158萬大學生和500萬非大學生,人力嚴重供不應求,缺口高達1730萬人。

根據供需定律,2023年中國的工資肯定是暴漲的,因為人力嚴重供不應求,只有出高價的老板才能招到員工。

至于為什么網上全是抱怨自己工資沒漲的原因也很簡單,那是因為在網上抱怨的全是大學生。

2023年退休的2600萬人幾乎都是非大學生,他們從事的崗位絕大部分也都是低端工作和體力崗,釋放出來的適合大學生做的崗位很少。

新增GDP帶來的780萬就業崗位也不全是適合大學生的,所以適合大學生做的崗位最多500萬不到。

而畢業了1158萬大學生,哄搶這500萬個適合大學生做的崗位,那肯定是供大于求,也必然把工資直接壓低,愿意低價就職的大學生才能找到工作。

但反過來對于適合非大學生的崗位,那就是500萬求職者面對著接近3000萬個崗位,隨便挑,哪家工資高就去哪家,一不順心就辭職,反正不愁沒活干,極其嚴重的供不應求。

所以在2023年中國的總體工資肯定是暴漲的,但全漲在了非大學生崗位那里,適合大學生做的崗位工資反而下跌。

至于什么時候大學生的工資才能漲?

首先1960年后中國進入生育高峰,這批人已經開始陸續退休了,所以未來中國的年退休人口都會持續在2000~2600萬之間,釋放的工作崗位是非常多的,但這些崗位絕大多數都是給非大學生準備的,適合大學生的崗位那只能看中國的GDP增長率,這個能帶來新增蛋糕,然后看大學生畢業的數量。

今年的大學招多少人,就已經會明確告訴你4年后的大學會畢業多少人,而高一的人數會告訴你7年后的大學會畢業多少人,我就不贅述了,自己查查公開數據就知道結果了。

這個數量多到離譜,哪怕整個美國+歐洲把新增就業崗位都拿出來都塞不下這么多大學生,指望外國施舍工作崗位那是不可能的事,其實只能依靠中國自己GDP增長率,然后等大學招生人數慢慢下來。

中國的GDP每多增長1%,就能有150萬個大學生順利就業。

反過來中國的GDP每掉1%,就會有150萬個大學生失去就業機會。

這也是大學生為什么那么支持國家發展經濟的原因,因為大學生要就業崗位只能依靠中國,外國是不可能給的,越來越多的大學生已經看清了歐美對于爭奪中國中高端工作崗位的執著,徹底失去了幻想。

今天只是用數據解釋下這個世界客觀發生的事情,讓大家了解一下到底發生了什么,不要被一些簡單的話術所誤導。

「 支持烏有之鄉!」

烏有之鄉 WYZXWK.COM

烏有之鄉 WYZXWK.COM

您的打賞將用于網站日常運行與維護。

幫助我們辦好網站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉網刊微信公眾號