“接下來您主要看好哪個板塊?”

“新能源。”

這是去年幾乎每一檔證券分析節目當中,分析師都要回答的問題,以及他們的“標準答案”。

最近,有的專家說中國人今天不買新能源,相當于20年前不買房。

但就在剛剛過去的四季度,新能源領域的杰出代表——光伏板塊迎來了一波“深度”調整。

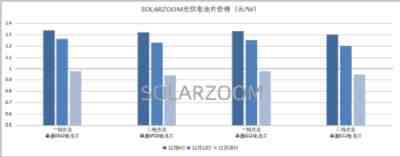

市值前十的光伏企業,除了新上市企業,相比一年前全部縮水。

2022年光伏上市公司市值前十

來源:北極星太陽能光伏網

繼茅臺之后,把“新能源”當信仰的投資者也迎來了一波“人間清醒”。

在股價調整之后,光伏企業又迎來了新一輪的產業調整期。

這其中最具代表性的事件就是,居高不下的硅料價格出現了斷崖式的“閃崩”。

光伏板(組件)的核心原材料是硅,硅料價格高低對光伏板的價格有著顯著的影響。

2022年12月底,TCL中環發布了一期視頻,名為“一分鐘揭秘光伏降價邏輯”。

視頻當中有一個畫面。

一些光伏媒體開始拿著尺子量,這個硅價是跌到了多少,結果發現已經來到了200元/千克附近。

從200元左右漲到300元以上,用了一年半。

從300元跌到200元附近,用了一個月。

根據有色金屬工業協會硅業分會1月4日的消息,國內多晶硅(單晶致密料)價格從306元/千克降至176.2元/千克,跌幅已高達42.4%。

隨著硅料價格急跌,光伏上下游各個環節的產品價格都出現了明顯的下降。

比如國內兩大硅片巨頭,隆基和中環的硅片價格12月底的跌幅在23%~27%之間。

12月底,主流電池片的降幅最高超過19%。

一些主流的組件價格已經從2~2.1元/瓦的高位降到1.8~1.9元/瓦。

這是不是意味著,很多企業的利潤水平將會出現顯著下滑?

到底是怎么回事?對于很多光伏板塊的投資者來說,這是不是一個壞消息?

我們需要理解光伏產業背后的邏輯,以及最為關鍵的——硅周期。

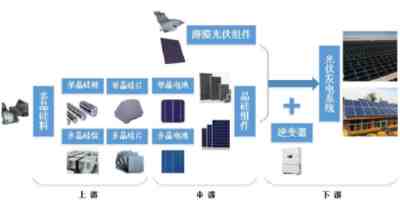

一般來說,光伏行業上下游分這么幾個環節:多晶硅(硅料)、硅片、電池片、組件、電站。

硅料是一爐一爐提煉出來的;

(單晶)硅片是用多晶硅先拉制成硅棒,然后再用細線切割出來的灰色薄片;

電池片是硅片經過十幾道工序以后制成的,一般是藍色的;

組件是把一堆電池片封裝起來,蓋上玻璃、加裝邊框,可以賣給消費者或者大電站的光伏產品。

這其中最特殊的是多晶硅環節。

硅片、電池片、組件的生產都可以全部在室內完成,生產它們的設備只有一人到兩人多高。

但是多晶硅生產設備有一部分要放到室外。

一座座精餾塔動輒幾十米高。

整座多晶硅工廠就像一座大型的化工廠。

多晶硅生產的工藝環節繁多,工廠占地面積大,生產操作中存在一定的安全風險,副產物如果回收不充分、處置不妥當容易對環境造成污染(但不代表現在中國多晶硅工廠就是高污染的,這件事我們以后再聊)。

所以建造一座多晶硅工廠是一件挺麻煩的事情,要考慮到方方面面。

目前一座萬噸級產能的多晶硅工廠,前期投資動輒就是幾十億人民幣,不是什么企業都有實力進來的。

而且麻煩的事,就要費時間。

一座組件工廠,最快3~6個月就能建成投產。

一座多晶硅工廠最快需要多久建成呢?18個月,一般需要18~24個月,這是在中國。如果放到歐洲,可能長達40個月。

這會產生怎樣一種現象呢?就是上下游的供需錯配。

比方說你是做組件的,我是做多晶硅的。

某一時刻,市場是平衡的,1份多晶硅,供給產出了最終1份的組件。

結果突然市場需求旺盛了起來,可能是因為國內要開發風光大基地了,可能是國內老百姓在自家屋頂裝光伏電站的熱情高漲了,可能是工廠老板覺得電費太貴了用光伏能省電費,可能是俄烏沖突導致歐洲能源危機讓歐洲人裝光伏的積極性大漲。

也有可能是,以上所有因素重重疊加——這就是2022年發生的事。

結果呢?大家都覺得做光伏能掙錢,而且下游各個環節的投資強度還不大,很多企業都(覺得自己)能做,所以下游硅片、電池片、組件環節大舉擴產。

比如下游組件環節,過了6個月,產能翻了一番,變成2份,機器設備張著大嘴嗷嗷待哺。

但上游多晶硅環節的擴產項目,要么還在規劃,要么還在做環境評價,要么準備動工,總之沒有新料供給下游。

下游理論上要再等1年以上,才能拿到擴產項目的硅料。

那么接下來這難捱的一年里,總共2份的組件產能,一起搶1份的多晶硅料,結果就是——漲價,且買不到。

這就是“供需錯配”。

看下面這張圖,最右邊的柱子是2023年硅片環節的總產能,而最上面一條橫線是2023年可能供給的硅料總量對應的硅片產量,怎么喂得飽?

硅片環節名義產能及需求(GW)

來源:國金證券

而且頭部的多晶硅企業,跟頭部的下游企業之間,都會簽“長單”,也就是我的多晶硅保證每月供給你多少,咱們堅持執行多少年,價格跟著市場價格波動波動——也就是“鎖量不鎖價”。

這就導致市面上根本沒有多少“閑散”的多晶硅料在流通,因為巨頭們都已經把料瓜分殆盡——他們的開工率一般比小公司更高,但也喂不飽。

很多行業都有這種“長單”機制,比如鋰電行業。對下游企業來說,最重要的不是搞批發容易議價,而是保供。

下游需求旺盛時,如果下游產能明顯大于上游產能,但凡市面上有一點多晶硅,企業們就會一哄而上,哪怕硅價上漲,也好過機器設備閑置、流失訂單帶來的損失。

所以從2020年,一直到2022年下半年,我們看到的就是硅料價格從疫情初期的三五萬一噸(有的硅料企業甚至是虧本賣出),漲到了30~31萬元/噸。

這個東西的成本就是每噸幾萬塊錢,所以賣到30萬元/噸以上是暴利的。

硅料四巨頭(協鑫、通威、大全、特變)一年的利潤總和,超過了硅片四巨頭+電池四巨頭+組件四巨頭的利潤總和。

但是2023年,這樣的事情大概率不會再有。

因為凡是人能造出來的東西,最后都是過剩的。

這是隆基董事長鐘寶申的一句名言。

硅價瘋漲,吸引很多頭部硅料企業積極擴產,一些跨界企業也紛紛入局多晶硅,都想來分一杯羹。

根據不完全統計,通威、新特、新疆晶諾等9家硅料企業共有100萬噸多晶硅項目在建,預計這些項目都將于2023年投產。

100萬噸什么概念?2021年,中國多晶硅產量是50.5萬噸多晶硅,僅9家企業的新項目(如果滿產)規模就是這個數字的兩倍。

這時候一個殘酷的事實就是,當所有人都看到這是個機會,那么它就不再是個機會。

大家的擴產項目實現投產運行,都需要一年半到兩年的時間。

擴產動作早、動作快的企業,有可能趕在硅料價格還堅挺在高位時盡早出貨,盡快收回一部分投資。

但那些反應遲緩、投產較晚的項目,就很可能面臨投產時硅料價格已經雪崩的情況,按照市場低價一噸一噸去買,可能未來很多年都不一定能收回投資。

這就是“硅周期”非常殘酷的一面。

你必須同時保證大型多晶硅項目運行安全、產品質量可靠、環保水平達標,同時還要能以閃電戰的速度把工廠建起來。

否則沒有競爭力的企業遲早要面臨工廠關停,甚至流血出局。

2022年底至今的硅料價格閃崩,到底是個什么情況呢?

首先,由于俄烏沖突和能源危機,2022年海外光伏需求旺盛,但是到三、四季度,場面沒有上半年那么火熱了,已經開始降溫。

其次,國內西部地區的光伏電站開發,在春節前會進入淡季,一方面工人回家過年,另一方面冬季凍土不便于電站施工。

第三,過去兩年內擴產的多晶硅項目陸陸續續在進入投產階段,多晶硅供應量持續上升。

看下面這張圖最右邊,最近四個月的多晶硅產量攀升速度是近兩年來最快的。

資料來源:硅業分會,SMM

短期內,供給側的上升和需求側的下降,都會對硅料價格形成沖擊。

當硅料價格打開了下降通道,一些大型光伏電站的采購人員就會判斷:要不要再晚一點出手,等組件價格再跌一跌?

這就像我們買房一樣:買漲不買跌——看看跌了是不是還能再跌?

因為買房、電站采購組件,都是一次性下注的固定資產投資行為。

一次大額投資的多少,會顯著影響未來幾十年持有這份固定資產的投資回報率,所以抄底的誘惑和追漲的誘惑一樣大。

如果更多電站投資方在此時選擇觀望而不是出手,那么短期內硅料價格下降的動力就會更足。

為什么我說硅料價格下跌,對產業界、對投資者而言是一個好事呢?

因為在2022年,整個光伏行業因為高價的硅料苦不堪言。

我們知道,如果一個終端產品(比如圓珠筆)賣給消費者是2塊錢,那么它是在上下游所有環節共同創造了2塊錢的工業增加值。

每個生產環節有幾毛錢的成本,再附加幾分錢到幾毛錢的利潤,這樣一層層累加起來,變成2塊錢賣給你。

這里面有個各環節利潤分配的關系。

理論上,大家都在一口鍋里吃飯,你掙點,我掙點,生意才能一直做下去。

但是光伏行業過去一年的情況如何呢?

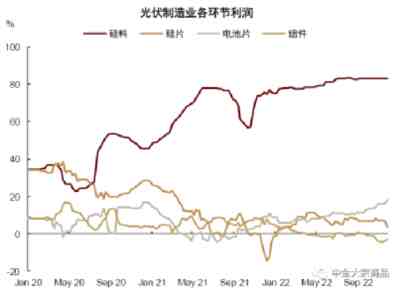

硅料一個環節在下半年攫取了全產業鏈80%左右的利潤。

剩下硅片、電池片、組件三個環節去分剩下的20%左右。有的環節在有的月份利潤都是負的。

資料來源:Solarzoom,中金公司研究部

很顯然,這不可能是一個能持續玩下去的游戲。

所以接下來,大家考慮的一個現實問題就是:硅料價格降下來了,硅料環節分走的利潤比例下降了,那哪個環節的利潤能顯著提升呢?

目前有一種看法認為,是電池片環節。

中國光伏行業近兩年除了經歷硅料價格的過山車,還在經歷新一輪的技術升級。

這件事我們回頭單獨用一期來給大家講。

簡單來說,我們知道光伏發電講究一個發電效率,也叫光電轉換效率。

100份的陽光照下來,能有多少份轉化成電能供我們使用。

過去幾年,中國人成功地把一種PERC電池做到了全世界產能規模最大。

但是PERC電池的問題是,它已經非常接近它的轉換效率天花板。這是技術本身決定的。

所以各家企業現在都在想辦法升級換代,布局下一代電池技術。

這里面就發生了一場混戰,有TOPCon電池、HJT電池、HPBC電池技術等等。

這些電池技術一旦產業化之后,都有望實現比PERC電池更高的量產效率。

我們未來會單列一期來講講這件事,因為它也跟很多人的投資標的(企業)息息相關。

總而言之,我們認為硅料價格下跌是好事,基于這樣幾種原因:

首先,如果硅料價格一直漲,或者堅挺在一個高位,這是好事嗎?顯然不是。

咱們國內的電價大家也知道,一般就是幾毛錢,如果硅價高,組件貴,勢必削弱電站投資者的熱情,導致下游光伏電站投資、建設規模萎縮,而這會重創整個光伏制造業和發電行業發展。

其次,這就導致硅料價格不可能一直高下去,下游沒人投資電站,硅料怎么可能一直“供過于求”?上游價格跌下來是早晚的事,只是或早或晚、或快或慢的問題。

第三,硅料價格跌下來,更有利于產業內不同環節之前重新分配利益。

第四,硅料價格跌下來,最終會淘汰掉那些投資、建設、生產、管理水平低下的多晶硅工廠,實現行業的優勝劣汰。

第五,過去幾十年來,光伏發電的價格是所有發電形式當中下降幅度最大的,有“十年變成十分之一”的說法。

十幾年前,中國的光伏電站上網電價達到4~5塊錢/度電。

2021年,中國光伏平均上網電價(電站賣給電網的1度電價格)是0.38元。

國內上網電價最低的電站在四川,達到0.1476元/度電。

這個過程是怎么發生的?當然,技術創新,產業鏈各環節的共同努力很重要。

但是利用好行業周期也很重要。

光伏組件價格、發電價格的下降不是每一年都均勻發生的,比如每年下降個10%,雷打不動。

每一輪行業周期最終會推動產品價格的大幅下降。

因為在繁榮上行階段,需求旺盛,硅料緊俏,產品價格不一定會下降很多,甚至會出現上漲(比如2022年)。

但是在行業周期的后半場,也就是“供過于求”的階段,都是行業產品價格出現顯著下降的階段。

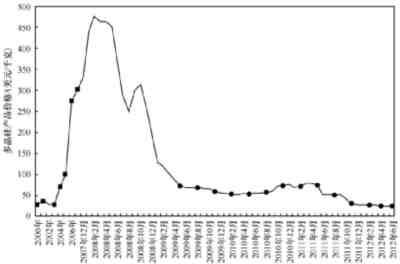

以硅料為例,2008年最瘋狂的時候,硅料價格接近500美元/公斤,也就是近3000元人民幣/公斤的水平,相當于2022年高位的10倍左右。

圖片來源:《當代多晶硅產業發展概論》

但是短短一年之后,隨著行業階段性的供過于求,硅料價格下降到50美元/公斤的水平,中國人抓住機會,開始利用光伏產品價格下降,度電成本下降,大力開發國內光伏電站市場,才拉開了中國光伏裝機量走向世界第一的大幕。

當年,50美元一公斤算是很便宜的硅料,而在今天,中國光伏人為這個價格感到“苦不堪言”。

因為產業鏈各環節推動產品降本是永恒不變的主題。

而要實現這一點,需要光伏產品在每一輪行業周期后半場的下降幅度明顯高于上半場的上漲幅度。

組件及硅料價格預測(元/W,元/kg);

來源:硅業分會、PVInfoLink,國金證券研究所測算

這就是過去二十多年來中國光伏“降本”故事——降本的速度不是均勻的、線性的。

過去十幾年中,中國光伏經歷了金融危機、歐美“雙反”、國內“531”新政出臺等多輪沖擊,導致一定階段內光伏產品需求大為萎縮,產品價格大幅下降。

那些年,光伏還沒有擺脫政府補貼,所以各國政府財政性扶持力度縮減會重創光伏制造業。但危機是一體兩面的,對于那些能挺過來的企業,危機就是轉機。

我們現在就有可能正在經歷自中國2020年9月宣布“碳中和”目標以來的第一個下半場。

但這次下半場不再是中國光伏被動挨打的“血崩”式退潮,而是行業上下游之間主動博弈的結果。

因為在大多數國家,包括中國,光伏已經實現了平價上網,也就是跟火電同一上網電價,擺脫了補貼依賴。

接下來我們要看到的這個“新周期”,主要由兩部分組成:

一是行業各環節產能與全球市場需求相匹配的過程。尤其是硅料,到底夠不夠?如果夠了,是不是過剩?

全球光伏裝機及多晶硅需求預測

來源:硅業分會

二是行業各環節不同技術路線的博弈,到底誰的產品更受人青睞,誰的產品即便產能充足也乏人問津?尤其是在電池片環節,到底哪個(哪些)技術路線會最終勝出?

接下來,大家要開始在新一輪“不缺硅”“硅不貴”的環境中,各憑本事掙大錢。

這一輪硅料降價帶動的全產業鏈各環節產品降價,不意味著頭部優勢光伏企業,他們的產品利潤率下降了。

如果你的產品是可靠的,還是發電效率更高的,投資商認為它是有性價比優勢的,那么很可能這樣的產品反而是緊俏的。

即便總體產能過剩,也不代表優質產品的產量是過剩的。

這樣的產品會一邊享受著上游更便宜的硅料采購價格,另一邊享受著先進技術保證的溢價空間。

反之,那些沒有掌握新技術量產能力的企業,不能在“降本”和“增效”兩條路上快人一步的企業,最終會消失在行業更迭的大潮中。

適者生存,不適者淘汰,就是這么一個簡單的故事。

碳中和,不是一個40年拾級而上直達光明頂的故事。

行業長期向好,不代表短期沒有波動。

相信周期的力量,這終將是一條螺旋式上升的道路。

「 支持烏有之鄉!」

烏有之鄉 WYZXWK.COM

烏有之鄉 WYZXWK.COM

您的打賞將用于網站日常運行與維護。

幫助我們辦好網站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉網刊微信公眾號