最近市場上流傳一個銀行間交易商協會會議紀要,核心意思有四點:1、以前金融機構放貸搞出現在這么大規模的地方債,是助紂為虐。2、現在地方債風險很大了,必須嚴管,各省已經報了平臺名單,名單之外的,都應該看做一般的市場化主體。3、嚴格新增隱債。4、嚴防財務造假。

結合城投的歷史、之前一攬子化債以來市場的經濟反映、以及上述紀要,我們可以從如下方面來理解城投債當前的境況。

1、首先,我們要從歷史的角度理解城投債。

城投債是我國以凱恩斯主義對沖經濟下滑的必然產物。我們以2008-2010年城投債第一次爆炸式增長為例。

2008年爆發全球金融危機,為了對沖金融危機導致的潛在投資下滑,我國采取了積極財政措施,“4萬億”是這個時期最主要的標簽。在凱恩斯主義的指導下,我國大興土木,大量基建工程上馬。為了拓寬項目的融資渠道,2009年3月央行和銀監會聯合發文,支持地方組建投融資平臺(即城投公司),通過各種渠道舉債投資基建拉動經濟。

一時間,城投公司如雨后春筍一般冒出來,城投有息債務爆炸式增長。1994-2007年,13年間城投有息債務合計約為1.7萬億,2008-2010年末,3年間城投有息債務暴漲至4.97萬億。

在這段時間,城投、地方、開發商、銀行形成了這樣的利益共同體:地方以財政為擔保、以城投為融資方,向銀行拿貸款,獲取貸款后找承建的建筑單位搞基建,拉動地方經濟,吸引人口,推升地價和房價,進而用更高地價的土地獲取更多的融資搞基建,以此形成循環。這樣的循環是凱恩斯主義內在矛盾所必然導致的,把這樣的循環理解為地方政府為了一己之私而搞形象工程,是膚淺的。

2、城投債不斷增長的原因之一:我國需要不斷刺激經濟

2008年后,刺激房地產投資和刺激基建投資,是我國對沖經濟下滑的兩個主要抓手。我國的思路是,一遇到經濟下滑,要么降息降準放松限貸限購,以刺激房地產投資,要么積極財產以刺激基建投資。

基建投資的主體是城投公司,城投公司投資的資金又是從金融機構借貸而來的,這就導致城投債務隨著刺激政策反復實施而不斷攀升。

3、城投債務不斷增長的原因之二:城投項目沒有收益。

城投債務的核心問題,在于項目不產生收益。

舉個例子來說。某個四線城市地方政府借錢修了一個機場,這個機場一年都沒幾架飛機停靠,根本不賺錢,他拿什么還錢?再比如,某個城市搞了一個亮化工程,在公路兩邊安裝很多電燈,這種工程對老百姓是有好處的,但是卻難以產生收益。

事實上,基建項目多數都是這樣的項目,他們是公益類項目,或者說這些項目或多或少對老百姓有用,但是卻不能產生收益。因此城投公司只能不斷的借新債還舊債,債務規模就越滾越大。

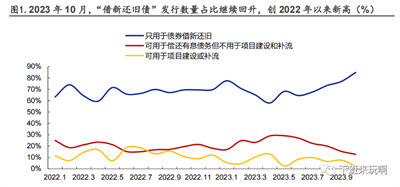

我們看下面這張圖:藍色部分是借新還舊的部分,2022.1-2023.10,大致在60-80%這個區間,也就是說有6-8成的債券是借新還舊。紅色部分是“可用于償還有息債務但不用于項目建設和補流”,這部分的用途主要是償還銀行貸款。

也就是說,紅色和藍色部分借貸用途都是還債的,只是一個償還銀行的,一個償還之前債券的。這兩部分合計超過90%。

4、不斷的債務滾動會觸發明斯基時刻

明斯基將借錢(融資)分成三類:

第一類叫做對沖性融資,借錢的人有足夠的收益(比如工資或者經營利潤)能夠還本付息。

第二類叫做投機性融資,債務人的收益不能覆蓋本息,必須在一定程度上借新還舊,但是整體而言,債務人的收益還是能覆蓋當期利息。

第三類叫做龐氏融資,債務人的收益不僅不能還本,甚至都不夠支付利息。債務人必須依靠不斷上漲的資產抵押,借新還息,或者變賣資產還債(導致資產價格崩盤,觸發危機)。

一旦市場上出現大量龐氏融資,最終就會爆發危機。

實際上,城投公司里面龐氏融資的風險越來越高,一些公司只能靠融資償還利息。一個典型例子是西安高新控股有限公司。2018年6月底,公司總負債867億元,資產負債率68.3%,其中有息債務763億元。按5%利率計算,還息近40億元/年,但2017總收入27.7億元,利潤總額1億元。當地高新區財政收入,100多億元/年,能提供該公司的補貼近數億元/年。 這樣的公司,利潤根本無法償還利息,要還息就只能借錢。

5、一攬子化債方案以來的情況

中央之所以借入城投化債,就是因為地方債務已經比較危險,如果不介入,個別區域就會爆發違約風險,徹底打破城投信仰。而城投信仰是維系城投債務滾動的核心,一旦信仰破滅,就可能導致系統性風險。

中央介入后提供信用支持,一攬子化債方案以來,城投債再次搶手,某些以前不好發債的地方,大家都搶著認購。

怎么看待大家搶著認購呢?這首先是因為監管趨嚴,募集資金原則上只能借新還舊,保障存量債務能夠滾動而不至違約。但這種情況下,市場發行的債券就少了,但是市場上資金又非常充足(歷次放水導致),于是就出現資金搶購債券的情況。

「 支持烏有之鄉!」

烏有之鄉 WYZXWK.COM

烏有之鄉 WYZXWK.COM

您的打賞將用于網站日常運行與維護。

幫助我們辦好網站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉網刊微信公眾號