1997年以來,每當(dāng)經(jīng)濟(jì)萎靡的時(shí)候,我國就會(huì)通過凱恩斯主義刺激經(jīng)濟(jì),進(jìn)行逆周期調(diào)節(jié)。

但是這種調(diào)節(jié)不是無限制的,而是有邊界的。我國凱恩斯主義以房地產(chǎn)和基建投資為主要抓手,1997年以來經(jīng)過數(shù)輪刺激,凱恩斯主義的副作用越來越明顯,內(nèi)部的對(duì)立面不斷發(fā)生量變,并日益接近質(zhì)變的邊界。

基建投資的邊界

基建投資受到兩個(gè)核心要素的制約,一個(gè)是城鎮(zhèn)化率,一個(gè)是城投公司債務(wù)。

1、城鎮(zhèn)化率對(duì)基建投資的限制

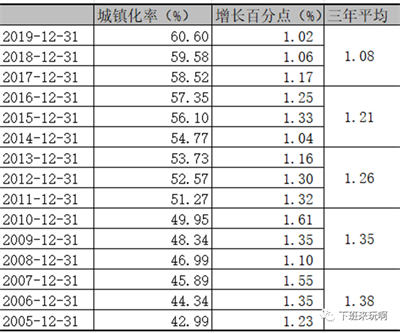

凱恩斯主義初期,城鎮(zhèn)化率相對(duì)較低,每年城鎮(zhèn)化率提高較大。2009-2016年間,多數(shù)年份每年城鎮(zhèn)化率增長都在1.3個(gè)百分點(diǎn)以上。2018年后城鎮(zhèn)化率趨于見頂,每年新增值僅將將超過1個(gè)百分點(diǎn)。城鎮(zhèn)化率提高空間越來越有限,需要投資的基建項(xiàng)目的增量自然會(huì)減少。這就使得靠基建投資拉動(dòng)經(jīng)濟(jì)的空間越來越小。

2、城投債務(wù)對(duì)基建投資的限制

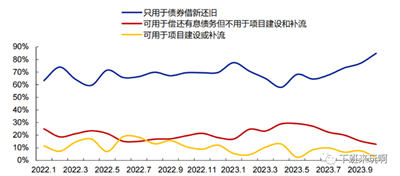

我們之前多次提到,城投債的項(xiàng)目多為無法產(chǎn)生收益的項(xiàng)目,因此城投債還本付息主要靠兩方面,一是不斷續(xù)期以借新還舊,一是靠財(cái)政補(bǔ)貼以償還一部分利息。按安信證券的最新統(tǒng)計(jì),城投債借新還舊的部分(藍(lán)色部分和紅色部分,紅色和藍(lán)色部分借貸用途都是還債的,只是藍(lán)色部分是償還債券,紅色部分主要償還銀行貸款),合計(jì)超過90%。這導(dǎo)致城投債務(wù)越滾越大,對(duì)應(yīng)的金融風(fēng)險(xiǎn)也越來越大,中央不得不在刺激經(jīng)濟(jì)和防范風(fēng)險(xiǎn)之間走鋼絲。

隨著城投有息負(fù)債越來越大(后轉(zhuǎn)為地方債),基建投資刺激經(jīng)濟(jì)的空間也越來越小。

房地產(chǎn)投資的邊界

房地產(chǎn)投資受到至少三方面的約束,城鎮(zhèn)化率和人口結(jié)構(gòu),居民負(fù)債和房價(jià),房屋供給和庫存。

1、城鎮(zhèn)化率和人口結(jié)構(gòu)

房地產(chǎn)行業(yè)有句話,“短期看政策、中期看土地、長期看人口”。1998年終止福利分房后,快速城鎮(zhèn)化帶來城鎮(zhèn)人口暴漲,這是房價(jià)上升的重要原因之一,但是這一趨勢(shì)在2018年后出現(xiàn)逆轉(zhuǎn)。

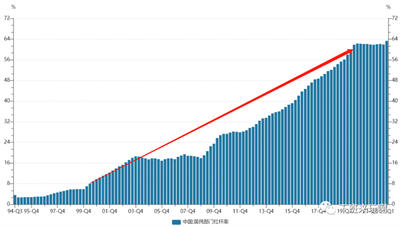

關(guān)于城鎮(zhèn)化率,黃奇帆認(rèn)為,“城市化率可以說是接近了天花板。從全世界經(jīng)驗(yàn)來看,一般城市化率到75%后達(dá)到頂點(diǎn),我國城市化率才64.72%,為什么會(huì)接近頂點(diǎn)了呢?原因在于中國的城市化進(jìn)程主要是將年輕人吸收到城市里,目前農(nóng)村人口中大量的是老人、兒童,年輕人很少,過去大量農(nóng)村年輕人進(jìn)入城市的勢(shì)頭將大幅減緩,而且因?yàn)槌鞘袘艏贫鹊南拗疲r(nóng)村老人不會(huì)大量進(jìn)城。即使今后城市化率還會(huì)逐漸上升到70%,但速度也會(huì)放緩。” 城鎮(zhèn)化率增速降緩,新增城鎮(zhèn)人口增速自然降緩,潛在購房需求自然也會(huì)降低。

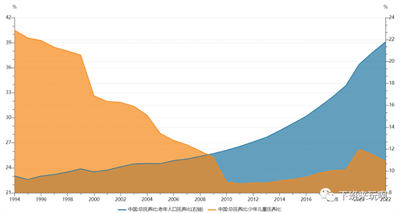

不僅如此,人口結(jié)構(gòu)的逆轉(zhuǎn)也導(dǎo)致潛在購房需求降低。非勞動(dòng)人口與勞動(dòng)人口的比例(撫養(yǎng)比)在2011年發(fā)生逆轉(zhuǎn)。在整個(gè)人口中,老人和小孩等非勞動(dòng)力人口比例增加,勞動(dòng)人口比例下滑,這制約著當(dāng)下的購房需求。在非勞動(dòng)人口中,老人的比例不斷上漲,而小孩的比例不斷下滑,這表明未來潛在購房需求不斷下滑。

城鎮(zhèn)化增速減低,人口結(jié)構(gòu)發(fā)生逆轉(zhuǎn),共同導(dǎo)致有購房需求的人群不斷減少。

2、居民負(fù)債和房價(jià)

城鎮(zhèn)化率和人口結(jié)構(gòu)的變化,導(dǎo)致有剛需的人群在不斷減少;居民負(fù)責(zé)高企和房價(jià)高企,導(dǎo)致這些人中買房的能力在不斷下滑。

我國房價(jià)從2002年以來經(jīng)歷了將近20年的單邊上漲,不僅掏空了老百姓的錢包,也越來越脫離老百姓的購買能力。

2018年,樊綱提出了“六個(gè)錢包”的說法,即夫妻雙方的父母、爺爺奶奶、外公外婆,六個(gè)家庭都要支持小兩口買房。此論一出舉國嘩然,難道房地產(chǎn)不光要榨干我們,還要榨干我們的上一輩嗎?

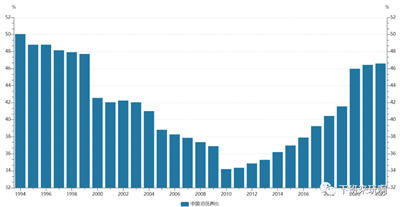

曾經(jīng)我們是無債一身輕,現(xiàn)在高企的房貸壓得我們喘不過氣來。居民部門杠桿率(居民貸款/GDP)可以反映老百姓的負(fù)債情況。1998年取消福利分房前,居民部門杠桿率為5.2%。從1998年開始,居民部門杠桿率快速攀升,2007年低達(dá)到第一個(gè)高點(diǎn)19.4%,十年間攀升14.2個(gè)百分點(diǎn)。金融危機(jī)以來,經(jīng)歷兩大一小三次刺激,杠桿率從19.4%暴漲至2020年底的62.3%,十四年間攀升了42.9個(gè)百分點(diǎn)。

房價(jià)越來越高,居民的負(fù)債越來越多,甚至是中低收入老百姓的錢包都快被掏空了。這使得剛需群體購房能力越來越弱,房地產(chǎn)銷售越來越困難。

3、房屋供給和庫存

中央黨校的周天勇在2016年時(shí)發(fā)文稱,2015年底“城鎮(zhèn)住宅存量大約在32881萬到35411萬套之間”,如果算上2015年正在施工和新開工的,2016年后即使新樓盤一個(gè)也不開工,“城鎮(zhèn)全部住宅供給將達(dá)到41594萬—44594萬套……可容納12.69到13.6億人口居住。”

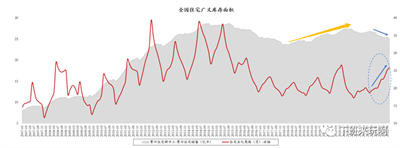

商品房供給仍然過剩。根據(jù)中銀證券計(jì)算,廣義商品房庫存在2018年后明顯上升。中銀證券在報(bào)告中說,“靜態(tài)庫存面積也已經(jīng)達(dá)到25億平,雖未突破2014-2015年的歷史最高點(diǎn),但仍屬于相對(duì)較高水平。從14年的去庫存以來,靜態(tài)庫存面積就有了明顯下滑,但到了2018年3月。庫存面積開始回升,這和棚改進(jìn)入收尾階段有關(guān)。自2020年9月后,庫存略微下降,從歷史第二高點(diǎn)的28億平下降到25億平,仍然高于去庫存后的最低點(diǎn)23.7億平。”

在這樣的情況下,2018年后新開盤項(xiàng)目去化率明顯走低,房子越來越難賣了。中銀證券報(bào)告稱,“重點(diǎn)城市開盤去化率降至歷史冰點(diǎn)”。

一方面是需求不斷萎縮,一方面是供給面臨過剩,房地產(chǎn)供求關(guān)系在2020年前后發(fā)生了實(shí)質(zhì)性逆轉(zhuǎn)。

全社會(huì)整體債務(wù)構(gòu)成的邊界

明斯基將借錢(融資)分成三類:第一類叫做對(duì)沖性融資,借錢的人有足夠的收益(比如工資或者經(jīng)營利潤)能夠還本付息。第二類叫做投機(jī)性融資,債務(wù)人的收益不能覆蓋本息,必須在一定程度上借新還舊,但是整體而言,債務(wù)人的收益還是能覆蓋當(dāng)期利息。第三類叫做龐氏融資,債務(wù)人的收益不僅不能還本,甚至都不夠支付利息。債務(wù)人必須依靠不斷上漲的資產(chǎn)抵押,借新還息,或者變賣資產(chǎn)還債(導(dǎo)致資產(chǎn)價(jià)格崩盤,觸發(fā)危機(jī))。

凱恩斯主義初期,基建和房地產(chǎn)都遠(yuǎn)未達(dá)到自己的邊界,每一次刺激都會(huì)帶來明顯的效果,企業(yè)能夠賺到錢,也能夠用收益償還本息。隨著基建和房地產(chǎn)日益接近自己的邊界,刺激的效果越來越差,工業(yè)領(lǐng)域產(chǎn)能過剩越來越嚴(yán)重,企業(yè)逐漸不能用自己的收益償還本息了,部分企業(yè)開始借新還舊,甚至一部分企業(yè)連利息都無法償還,只能借新還息。前文我們也提到過,2015年底,人民大學(xué)宏觀經(jīng)濟(jì)論壇對(duì)4000余家發(fā)債企業(yè)做過測(cè)算,樣本中的大型企業(yè)有約10%已經(jīng)陷入龐氏融資的騙局,僅能靠不斷的借新還息艱難度日。

最初,這些企業(yè)集中在產(chǎn)能嚴(yán)重過剩的工業(yè)領(lǐng)域,以及城投領(lǐng)域。隨著房地產(chǎn)的問題日益嚴(yán)重,越來越多的企業(yè)出現(xiàn)類似問題。

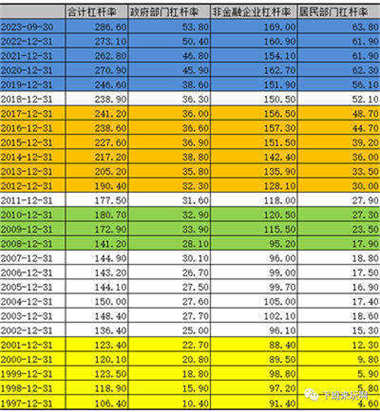

從全社會(huì)范圍看,經(jīng)過四輪刺激后,全社會(huì)杠桿率從106.4%增長至286.6%:(1)1997-2001年是第一輪刺激,四年增長了17個(gè)點(diǎn)。(2)2008-2010年是第二輪刺激,兩年增加了約40個(gè)點(diǎn)。(3)2012-2017年是第三輪刺激,其中2012-2014年是微刺激,2015-2017年微刺激全面加碼,合計(jì)六年增加約50個(gè)點(diǎn)。(4)2020-2023是第四輪刺激,合計(jì)四年增加40個(gè)點(diǎn)。

按中誠信估算,我國現(xiàn)在2022年支付給銀行等金融機(jī)構(gòu)的利息約為17萬億,占GDP的14%。全社會(huì)生產(chǎn)的價(jià)值中,一個(gè)越來越大的部分被生息資本侵蝕,經(jīng)濟(jì)的生產(chǎn)性不斷下滑,寄生性不斷增加。在這個(gè)過程中,出現(xiàn)了一大堆“僵尸企業(yè)”,他們必須靠信貸輸血才能繼續(xù)存活。僵尸企業(yè)往往集中在產(chǎn)能嚴(yán)重過剩行業(yè) ,而產(chǎn)能過剩本身又是凱恩斯主義所必然導(dǎo)致的。政府為了維持社會(huì)穩(wěn)定向僵尸企業(yè)補(bǔ)貼,銀行給僵尸企業(yè)放貸,這又進(jìn)一步擴(kuò)大了債務(wù)規(guī)模,形成惡性循環(huán)。

小結(jié):怎么看待當(dāng)前的情況

隨著基建和房地產(chǎn)投資越來越接近自己的邊界,凱恩斯主義的效果越來越差,內(nèi)部的對(duì)立面越來越強(qiáng)。產(chǎn)能過剩難以解決,債務(wù)危機(jī)日益逼近,金融風(fēng)險(xiǎn)不斷增加,凱恩斯主義難以為繼。

2018年人大宏觀經(jīng)濟(jì)論壇總結(jié)說,“以積極的產(chǎn)業(yè)政策為核心、擴(kuò)張性的財(cái)政政策和穩(wěn)健的貨幣政策為工具的中國經(jīng)濟(jì)政策調(diào)控空間已經(jīng)受到債務(wù)負(fù)擔(dān)、金融風(fēng)險(xiǎn)和產(chǎn)業(yè)空間的強(qiáng)烈約束,難以保持傳統(tǒng)的刺激力度,政策性復(fù)蘇力量已經(jīng)達(dá)到極致,債務(wù)-投資驅(qū)動(dòng)模式難以為繼。”

隨著凱恩斯主義接近自身邊界,整個(gè)經(jīng)濟(jì)的風(fēng)險(xiǎn)日益凸顯。

公開市場上,民企違約金額大幅增加。2018年債券違約金額遠(yuǎn)超2017年,按新世紀(jì)評(píng)級(jí)估算,“首次違約的發(fā)行人涉及的待償付債券余額共1412.68億元,超過2014-2017年總和”。城投和地方國企債務(wù)方面,非標(biāo)融資頻頻違約。雖然公開市場上城投標(biāo)債尚未違約記錄,但非標(biāo)違約不斷出現(xiàn),部分城市因城投不時(shí)違約而被網(wǎng)友戲稱為“網(wǎng)紅”城市。“東鎮(zhèn)江、西遵義、南湘潭、北大連”,更是被網(wǎng)友調(diào)侃為城投紅網(wǎng)四大天王。房地產(chǎn)企業(yè)出險(xiǎn)明顯增加。爛尾的樓盤越來越多,中小民營房企違約不時(shí)發(fā)生,房地產(chǎn)的生存環(huán)境越來越困難了。市場主體違約引發(fā)了金融機(jī)構(gòu)出險(xiǎn),特別是中小銀行,風(fēng)險(xiǎn)顯著增加。

上述這一切塑造了疫情前中國經(jīng)濟(jì)的基本面貌,也構(gòu)成了當(dāng)前中國經(jīng)濟(jì)的主要風(fēng)險(xiǎn)點(diǎn)。

「 支持烏有之鄉(xiāng)!」

烏有之鄉(xiāng) WYZXWK.COM

烏有之鄉(xiāng) WYZXWK.COM

您的打賞將用于網(wǎng)站日常運(yùn)行與維護(hù)。

幫助我們辦好網(wǎng)站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉(xiāng)網(wǎng)刊微信公眾號(hào)