當前經濟下滑,重要表現之一就是房地產熄火了。

我們在總結2023年經濟時,會發現兩個關鍵詞,一個是“總需求不足”,一個是“地方債務風險加劇”。這兩個關鍵詞最終都會交匯到房地產領域。

下圖是人民大學宏觀經濟論壇在2023年11月講資產負債表時畫的圖,很形象、很直觀,我用這個圖說說為什么上述兩個關鍵詞交匯到房地產領域。

我國1998年至今的高速發展,核心在于城鎮化,而城鎮化的核心又聚焦到房地產。

首先,老百姓把錢放在銀行里面,形成銀行體系的巨額存款。

當然,存錢的不僅僅是老百姓,還包括政府、企業等等。

其次,銀行通過三個渠道,把這些存款投放到房地產市場。

第一個渠道是土地開發市場。每個地方都有各種各樣的土地儲備公司或者投融資平臺,比如某某市城市土地儲備公司。銀行將錢貸給這些公司,這些公司就用這些錢征收土地,搞土地開發(或者搞市政建設)。這里對應上圖左方的城投平臺。

第二個渠道是土地買賣市場。地方將土地賣給開發商,開發商買地的錢,也可以是貸款(這里融資形式很多,比如信托,民間借貸,等等)。開發商融資買地之后獲得土地使用權,還可以繼續向銀行申請房地產開發貸,融資造房子。這里對應上圖中間開發商與政府的交易。

政府高價出讓住宅用地,拿到前后,一部分錢用于支付拆遷費用,一分部錢拿來搞基建,或者補貼工業工地。也就是說,政府會以非常低的價格出讓工業用地,招商引資。這些被招引來的商和資,會解決當地就業,提供穩定的稅收。這些被解決就業的當地居民,又把錢存入銀行形成循環。

第三個渠道是房地產買賣市場。開發商建好房子后(其實大部分沒有建好,基本都是期房),賣給老百姓。老百姓買房的錢,大部分也是貸款。老百姓用自己的存款,支撐了整個中國房地產市場,最終,再自己去貸款,消化不斷升值的房屋。

老百姓不斷買房,房地產不斷增長,開發商就會不斷投資建房。

房地產產業鏈很長,開工階段可以拉動水泥、鋼鐵、玻璃、建材、工程機械、建筑等行業,竣工階段可以拉動家電、家居、家裝等行業。

上述整個過程,就形成了以城鎮化為核心的經濟循環,這個循環的本質是不斷通過城鎮化和房地產投資來帶動經濟。

這個循環中房地產是所有關系的匯聚點。

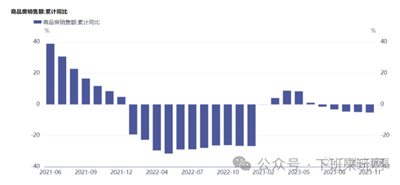

現在,房地產出問題了,供需逆轉了,房子賣不出去了。恒大悅龍臺事件以來,銷售額同比增幅持續下滑,兩年來,僅4個月為正。

房子賣不出去,就會產生兩個問題,一個是開發商資金回籠減少,拿地意愿下滑,進而投資下滑;另一個就是土地出讓金減少,地方政府財政負擔加重。

首先看第一個問題。

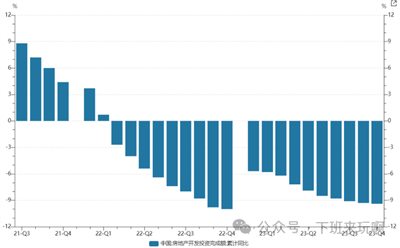

下圖可見,我國房地產開發投資完成額連續兩年同比負增長。

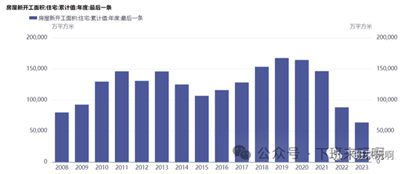

在這樣的大背景下,我國商品房新開工面積,比高峰下滑60%。而日本房地產崩盤的時候,縮量也僅為高峰的50%(日本商品住宅新開工1990年171萬套,2022年86萬套,30年來的最低點是2009年的79萬套,縮量約50%)。

在新開工面積縮減上,我國房地產已經超過日本泡沫崩盤時期。

開工越來越少,建筑就越來越少,之前拉動的鋼鐵、水泥等等行業的產能就再次過剩。這些行業被地產拖累,就導致裁員降薪,居民收入增長預期下滑,進而導致消費能力和消費意愿下降,這構成了“總需求不足”的大背景。

其次看地方財政。

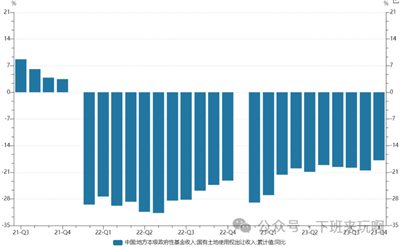

房地產不行了,賣地就賣不出去。下圖是賣地收入同比情況,近兩年來暴跌。絕對值為4.2萬億(11月),已經滑落至2017年水平(4.1萬億)。

土地出讓金大幅下滑,導致地方財政負擔加重,而城投公司很多還靠著土地財政補貼。一旦地方財政下降,城投的風險就會凸顯出來。人大宏觀論壇認為:融資平臺作為隱性債務的主要載體,長期面臨債務結構和業務結構、期限和現金流錯配等問題。土地財政弱化的背景下,流動性問題加大風險,這是非標、票據違約層出不窮的大背景。

于是,需求不足和地方債務風險這兩個制約經濟的因素,就都交匯到了房地產領域。

因此,怎么樣讓房地產平穩過渡,或者說怎么增加房地產投資,就成了政策考慮的重中之重。目前的說法是“三大工程”,城中村改造就是其一。

城中村改造的思路是這樣的,既然開發商不投資建新房了,國家就來搞舊城改造,把城中村改成新房。城中村改造過程中,也會拉動鋼鐵、水泥的需求,也能起到拉動經濟的作用。

城中村改造能起死回生嗎?很難。

但是,城中村改造的確能起到一些作用。

按中誠信估算,全國保守估計城中村改造面積10萬平,總投資規劃5.4萬億,年均5400億,對2023年房地產投資貢獻率大致在4%-5%。

實際上我們不光是城中村改造,我們還提出了保障房、平級兩用公共基礎設施,后兩者與城中村改造合稱三大工程。

如果城中村改造一項不能讓房地產起死回生,這三大工程合起來能否做到呢?我們后續另文專述。

「 支持烏有之鄉!」

烏有之鄉 WYZXWK.COM

烏有之鄉 WYZXWK.COM

您的打賞將用于網站日常運行與維護。

幫助我們辦好網站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉網刊微信公眾號