大家都知道,最近經濟很難,上面下面都很著急,上面也出臺了很多文件,要促進消費拉動經濟。只可惜群眾都不買賬,一些群眾轉發段子,大意其實就一句話:老百姓沒錢了,沒法配合文件精神了。

群眾發的是段子,但是說的都是實情。只可惜一些專家們還是不明白,或者揣著明白裝糊涂,繼續誤導上面!

為了讓專家們更明白一些,我還是發一些數據吧。大家知道,專家們最重視數據,那我就說說一些金融機構的統計數據,說說為什么靠人民群眾拉動內需已經成為一個笑話,已經成為一個幾乎不可能完成的任務了!

如果再不改變路數,就只能貽誤“軍”機,把中國經濟搞進死胡同、更深的死胡同!

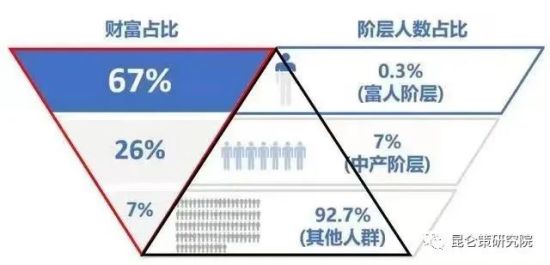

據中金公司《中國財富分配報告(2023)》:在中國私人財富總額中,占全國人口0.3%的大富翁,占有了財富總額的67%以上;而與此相對,占全國人口將近93%的普通老百姓,所持有財富還不到財富總額的7%。

我們看看詳細的數據:

中金公司報告《中國財富分配報告(2023)》顯示,中國財富總量為790萬億,其中的國有資產為360萬億,私人資產為440萬億。

在440萬億的私人資產中,各階層的分布如下:

富人階層:總人數460萬,人口占比0.33%,擁有財富290萬億,占私人財富總額的67.44%,人均財富6304萬元。

中產階層:總人數9900萬,人口占比7.05%,擁有財富110萬億,占私人財富總額的25.58%,人均財富111萬元。

其他人群:總人數13億,人口占比92.62%,擁有財富30萬億,占私人財富總額的6.98%,人均2.3萬元。

中金報告所說的私人財富包含了現金、不動產和其他財富。而招商銀行發布的報告,則從該行存款結構展示了現金財富在人群中的分配比例,與中金的報告基本吻合。

根據招商銀行今年3月25日發布的年報,2022年招行總用戶數1.8億,其中:

(一)私人銀行客戶13.48萬,占總戶數0.07%,總資產37924.36億元,資產占比31.28%,人均資產2813.38萬元;

(二)金葵花客戶400.86萬,占總用戶數2.18%,總資產60741.60億元,資產占比50.10%,人均資產151.53萬元;

(三)一般客戶1億7985.6萬戶,占總用戶數97.75%,總資產22564.17億元,資產占比18.62%,人均資產1.25萬元。

這就告訴我們,0.07%的(招行存款600萬以上)私人銀行大富翁客戶,資產占比31.28%;2.18%的(招行存款50萬以上)金葵花客戶,資產占比50.1%。這兩個戶群加起來,即占總戶數2.25%的客戶擁有了占總存款81%以上的資產。與此相對,其他占總戶數近98%的普通儲戶,所持招行存款還不到總額的19%。

過去,我們總說“二八定律”,即20%的占據了80%的社會財富;若從招行如今的存款結構看,卻是2%的人占據了80%的社會財富。 要知道,能夠在招商銀行存款的1.8億儲戶還是相對比較有錢的,在這相對有錢的群體中已經如此分化,那么還剩下的大多數人群,和那些最有錢的人對比,是不是更加貧富分化?

占人口絕大多數的普通老百姓也就是如此“有錢”,很多年輕人吃飯都快成問題了,你說說靠他們這點購買力,還能促進消費、拉動內需嗎?

可能嗎?可能嗎?可能嗎?

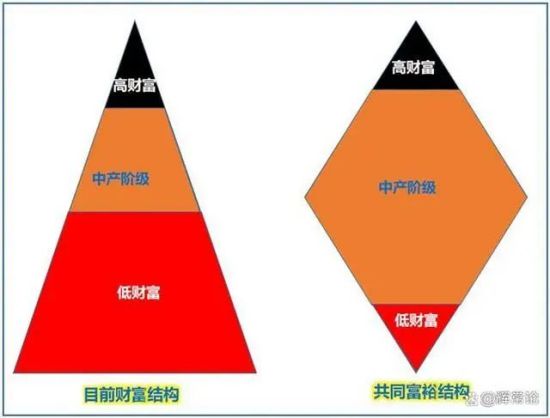

從數據看,要促進消費拉動經濟,還得從縮小貧富差距下手。若從窮人下手,那幾乎是不可能完成的任務。如果大富翁們捂緊錢袋子不消費,窮人們又沒錢消費,怎么辦?

辦法其實多的是,歷史上也有很多很多,封建社會有封建社會的辦法,資本主義社會也有資本主義的辦法,后來的“太祖”更是有辦法,但是用不用那就是另外一回事了......

「 支持烏有之鄉!」

烏有之鄉 WYZXWK.COM

烏有之鄉 WYZXWK.COM

您的打賞將用于網站日常運行與維護。

幫助我們辦好網站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉網刊微信公眾號