7月22日,韓國研究團隊宣稱合成首個室溫常壓超導體LK-99,引發全球科研機構的跟進驗證復現。參照上一個“常溫超導大神”Dias的軌跡,他的第一篇常溫超導論文從發表到被撤稿,歷經兩年時間,今年3月的第二篇常溫超導論文在幾個月內遭到多所大學重錘,但科學界至今仍未得出最終結論。LK-99的驗證恐怕要經歷類似的漫長過程,也難免出現一些互相矛盾的驗證結果。

(防杠聲明,本文不涉及討論LK-99的真實性,復現結果等等科學問題,單純討論美股A股和財經界這幾天上演的“室溫超導革命”)

古典奴隸革命的先驅叫斯巴達克,當代工業革命的先驅叫納斯達克。無論科學上LK-99的真相如何,資本市場絕無耐心等待,LK-99已被冊封為第N次“第四次工業革命”,并在資本市場中演繹了一出獨立的傳奇,覆蓋奮然而起、慘遭復辟又突然詐尸等反轉要素,令人生疑,亦令人生厭。

上躥下跳的第二次“室溫超導革命”

這是最好的時代,“科技革命”不停地呼之欲出;這是最壞的時代,“科技革命”又不停地無疾而終。2017年的比特幣區塊鏈爆發,2018年的互聯網中概股上市熱潮,2019-2020年的半導體大躍進,2021年的元宇宙神話,2022年的機器人旋風,科技概念旋起旋滅,唯一不變的是,有人一夜暴富,卻沒有新技術一蹴而就。

就在今年,我們已經見證了一次AI革命,兩次常溫超導革命。LK-99的超導特性能否復現需要遵循科學原則,但每輪“科技革命”大戲的市場情緒軌跡卻已經得到完美復現:

7月22日到31日,國內的討論熱度主要集中在輿論場,一些財經媒體報道了中科院、南京大學等科研機構“吃瓜等復現”的態度,相關概念股有所走強,但還沒有產生現象級的戲劇化效果。

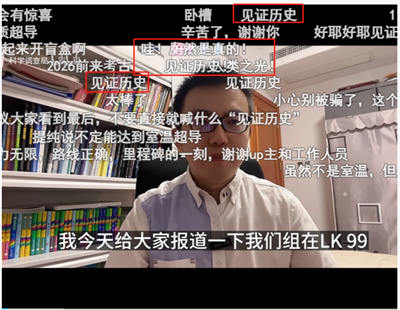

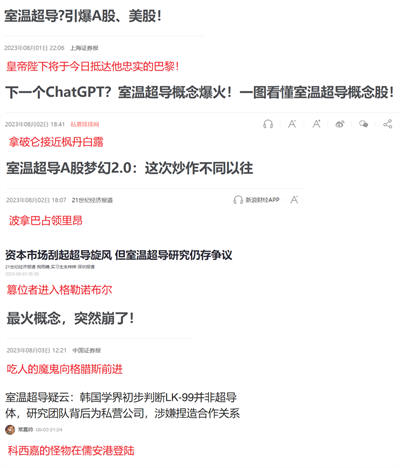

8月1日下午,美國超導公司——全球資本共推的“革命旗幟”——的股價在8月1日盤前一度暴漲140%,華中科大學生上傳到B站的驗證視頻則成為了國內輿論和市場的起爆點,B站網友狂刷“見證歷史”,A股則把好幾支概念股刷上漲停板,至于驗證實驗說明了什么,沒人關心。

1日晚上,美國超導公司股價開盤起飛,最高漲幅達70%。實際上,美國超導公司的主營業務是風電和電網解決方案,不知道它為什么起了這么一個霸氣外露又毫不相干的名字,莫名其妙搭上了“第四次工業革命”的過山車。這兩天A股市場仰臥起坐的超導概念公司,也大多和超導絕緣。

2日白天,超導概念股依然死死釘在漲停板上。隨著一些不理想的復現結果發布,傍晚時候另一種情緒開始抬頭,一些媒體試圖為樂觀添加謹慎的護欄,在報道中提高了“驗證結果和商業化前景仍具有不確定性”的比重,但仍在幻想“這次炒作不同以往”。到了晚上,美國超導公司股價再次先跳為敬,并在3號晚間跌回“革命前夜”水平,按開盤時間計算,“革命”的金融學壽命只有15個小時。

3日凌晨起,國內市場信心開始崩解,超導概念股直接被踹到地板。晚上6點,媒體報道“韓國超導低溫學會認定LK-99不具超導性”,仿佛已經給“第四次工業革命”的棺材釘上了釘子。

如果說我們在資本市場的“室溫超導革命”中見證了什么樣的歷史,也許最可能是一次反方向的“拿破侖進軍巴黎”吧。

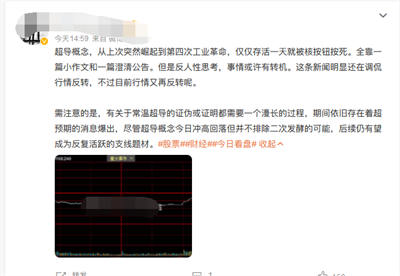

等等!別以為“室溫超導革命”的故事就這么結束了。4日下午1點,韓國團隊放出了第二個LK-99懸浮視頻,華中科大論文發表稱LK-99具有抗磁性,雖然這些內容無法證明室溫超導,但A股概念股立刻揭棺而起,在收盤前1個小時內由綠轉紅,盤中振幅普遍超過10個百分點。在本文發表的時候,也許美股超導概念也重新開始了“百日王朝”的表演。

從推動科技革命,到炮制“科技革命”

四百年以后,面對絢爛虛幻的科技泡沫,所有略懂金融知識的人都會回想起,阿姆斯特河橋上響起一種紙質證明的叫賣聲的那個遙遠下午。一群集資去東印度冒險撈金的商人,發明了市場價格可變的可轉讓證券,這種不必等待生產循環完成就能轉手兌現收益的投資模式,擦亮了金融業的阿拉丁神燈。

金融沒有基礎科技原創力,因為資本對百中無一的基礎性科技試錯避之不及。從達伽馬、哥倫布的新航路探索,到瓦特的蒸汽機、達拉第的發電機,再到半導體、互聯網的發明,基礎科技的突破都來自公共資助或者科學家的個人探索。

但從歷史唯物主義出發,金融對于科技和社會大生產的結合發揮了巨大的積極作用。馬克思在《1844年經濟學哲學手稿》中指出:“資本是對勞動及其產品的支配權力。”那么金融則代表了市場經濟中分配這種權力的權力。運用這種權力從而把科技創新鋪開成為全社會的生產營商模式,是金融業最擅長的環節。

在貴金屬貨幣時代,金融收集零散的社會產品支配權(也就是貨幣),集中授予資本家群體,把調動海量人力物力的特權從王公貴族手中釋放出來,把藏在床底、埋在后院的貨幣統統動員到社會生產中,實現了社會資源的充分流動和生產的急劇擴大。

那么,該怎么決定社會產品的支配權該分配給誰呢?這就衍生了金融的另一大核心功能——定價。金融不給具體的商品定價,而是給支配商品生產的權力定價,通過杠桿和交易機制設計,金融利用較少的社會資源,決定極大范圍內資產和行為的價格,從而激勵、或者說控制社會資源的流動。

金融討厭古典經濟學家毫無靈活性的客觀價值論,認定市場上任意波動的價格就是價值。資產價格是潛在收益、供需關系、真假信息、風險、情緒甚至隨機行為共同決定的混沌系統,無數經濟學家試圖給予資產價格波動套上一個看起來理性客觀的定價機制,卻刻意忽略了最簡單的底層邏輯:金融定價是權力行為,不是科學過程。

手握強大的魔杖,金融創造了遍布三大洋的繁忙航線,創造了泰晤士河兩岸的煙囪森林,創造了橫貫美國的太平洋鐵路。金融給一些公司的股票定下高價,調動美國的科研人員研發,調動中國的土木老哥建廠、農民工進廠,讓我們普通人能夠同時享受到半導體和互聯網兩大冷戰期間的技術成果,也就是躺在床上刷智能手機。

但金融不僅向別人分配權力,也向自己分配權力;不僅給其他人的行為定價,也給自己的行為定價。能夠授權別人調用社會產品,自然也可以交給自己享受更多社會產品的特權,二次創業戴威總,繼續追夢賈躍亭,2008年繼續拿獎金的華爾街高管,“科技創新”的失敗并不妨礙金融大鱷的神仙生活。

甚至對受害者騎臉嘲諷的現象也屢見不鮮

金融學理論聲稱,投機利潤具有合理性,因為投機者幫助市場“發現”了資產的真正價值。撕開冠冕堂皇的辯解,金融不是資產價值的“發現者”,而是資產價值的決定者,我發現了我制定的價格,所以我應該獲得獎勵。所以,金融市場不在乎實驗結果的真實性和可復現性,不在乎這家公司是不是真的在做超導,他們只需要一種敘事、一股情緒、一個理由,撬動由混沌決定的價格,然后名正言順地獎勵自己。

超導的技術含量還是太高了,特朗普和谷愛凌也能拉動“科技創新”

不僅郁金香、龐氏騙局和金融衍生品能產生純粹的虛擬泡沫,正常的科技創新和產業進步,因為需要大規模的社會資源動員,也永遠擺脫不掉盤旋的投機禿鷲。

19世紀,英國和美國都發生過瘋狂的鐵路股票泡沫,一地雞毛和一條鐵路齊頭并進。離我們最近、影響最大的莫過于互聯網泡沫,新世紀伊始,美國企業只要在公司名稱前后加上“e-”、“.com”,就能乘上發財的風口,同樣的戲碼又在十幾后的中國上演,既深刻改變了我們的生活習慣,卻也捅出了P2P、螞蟻次級貸等巨大窟窿。

如果說歷史上的金融參與科技創新是一把雙刃劍,近幾年的資本市場“科技創新”,失智反智的成分正在逐漸占領高地。信用貨幣的充沛供給讓金融界毋需勞神收集社會產品來支撐所衍生的權力,而是可以在交易中直接虛空創造支配權,支配實打實的勞動結晶;信息傳播高度發達,全民情緒點火即沸,為金融界攪動定價系統提供了極其充分的信息彈藥、情緒彈藥。一句話,信用和信息拉遠了金融和實體的距離,金融徹底不再需要社會大生產作為制造泡沫的載體了。

于是,第一次和第二次工業革命的年代,科技泡沫幾十年發生一次,在科技相對停滯的今天,科技泡沫的頻率反而攀升到幾年一次、每年一次,到了今年,甚至可以一年之內啟動好幾次“工業革命”。區塊鏈是下一次互聯網革命,元宇宙是新一輪科技與社會革命,ChatGPT是AI革命的黎明,常溫超導是“第四次工業革命”。

科技事實早已不再重要,也不用動員社會資源投入真實生產包裝自己的盈利性。你知道我們在撒謊,我們知道你知道我們在撒謊,但我們就是能賺到錢,可能這才是這些“科技革命”的共同基礎理論吧。

繁榮,不需依賴泡沫

“無泡沫,不繁榮”,這是資本市場對他們推動科技創新的歷史經驗總結,語氣中浸滿自豪與期待。這又是一句把現象當做原因的混賬話,曾經的科技泡沫來自新科技的大規模應用,如今的科技泡沫沒有提前下一輪技術革新的到來,無論如何,絕無泡沫產生了溪流的道理。

這段話,怎么看怎么別扭

金融業的一句格言是:“明天的錢今天花”。可實際上,明天的物質不能穿越到今天,“錢”所代表的支配權必須作用到現存的社會產品,金融泡沫從來不能進行資源的跨時空縱向配置,而是攫取資源支配權,橫向汲取更多現有社會資源,然后利用到手的社會資源進一步擴大自己的支配權。

古典的科技泡沫還能留下一些鐵路網、一些有潛力的科技公司,現如今的科技泡沫,除了一地雞毛,又能留下什么呢?

正常的市場優勝劣汰會導致失敗者的資源投入被浪費,金融泡沫無限制地放大了資源浪費的規模。海南的爛尾樓,中小城鎮的空置房,堆積如山的小黃車尸體,失業的互聯網程序員,被資本市場輕描淡寫的泡沫的“不良影響”,是無數本可用于更高效率建設的資源,是無數應該創造其他價值的工時,是無數家庭白白讓渡的勞動積蓄,是無數勞動者投入不可復制的時間進行的勞動技能特化。

歷史上從沒有破裂后無害的泡沫,輕則幾千幾萬受害者欲哭無淚,重則全國全球的普通人集體遭殃。只有從泡沫中受益、卻不受泡沫反噬的特權階層,才美化泡沫、鼓吹泡沫、呼喚泡沫。

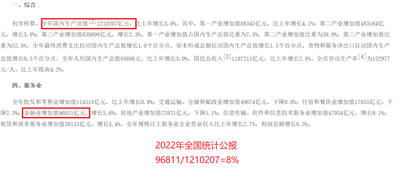

別忘了金融的定價權。金融非常慷慨地給自己的工作定下誘人的價格,在美國,金融業增加值(也就是利潤)占總GDP的7.6%,而在中國,這一比例已經高達8%,這還沒有把賈躍亭式的名為實業實為金融的利潤算進來。即使今年遭遇了一輪降薪潮,但金融業的薪酬不僅在整體居民當中,在與從業者學歷相當的可比群體當中仍然是值得歆羨的水平。

定價就是激勵,如果靠炒作敘事、靠資產包裝、靠社會關系就能支配更多的社會資源,那么灰頭土臉地創造社會資源就太沒有性價比了。美國的本土精英已經很少從事理工科學習,國內的財金類專業也經歷了十多年的大熱,“狀元選金融”屢屢成為社會熱點,在轉專業、考研和求職階段,“萬物皆轉金融”也是極其風行的選擇理念。雖然這兩年財金專業報考有所降溫,但前期吸納的巨量人才仍將對社會運行產生長期影響。

金融泡沫沒有合理調配社會資源和人才,反而虹吸社會資源和人才,沒有科技的繁榮,沒有實體經濟的繁榮,只有金融部門一家的起高樓、宴賓客罷了。金融不再是浮在技術進步大潮上的泡沫,而愈發像堰塞水流的石頭。

回到LK-99的金融學生涯,在這場上躥下跳的“革命”中,資本市場從不在乎每一條驗證復現的報道代表了什么科學意義,刺激股價的敘事核心從室溫超導的“圣杯”,不斷向抗磁性、零電阻等破碎化名詞滑落;

被拉高定價的公司大多根本不從事室溫超導業務,無從談起調動社會資源;在過山車般的股票走勢中,除了盆滿缽滿的股市莊家,沒有科研人員因為超導研究獲得資本市場的獎勵。

對于LK-99,我們還有一套成熟客觀的科學驗證辦法,假以時日和耐心,LK-99是不是室溫超導,有什么特性和應用,有沒有人在論文中說了謊犯了錯,總會真相大白。可這幾天資本市場“無實物表演”中誰是弄潮兒,誰是倒霉蛋兒,恐怕不會有浮出水面的一天。

我們確實處于一個缺乏重大技術突破的時代,普通人期盼科技革命,是為了讓生活更便捷更美好;有些人期盼“科技革命”甚至炮制“科技革命”,只是在期盼一個把別人的錢摟進自己口袋的風口。

“科技革命”越多,科技革命就越少。現在地球的能源、環境和人口壓力已經不再允許我們浪費寶貴的社會資源,去玩金融市場擬造環境中的過家家。如果金融機制不能服務真正的科技創新與大規模應用,那么就需要另一套社會資源動員體系去制衡它、補充它、糾正它,在這一問題上,我們沒有太多時間倚賴后人的智慧。

「 支持烏有之鄉!」

烏有之鄉 WYZXWK.COM

烏有之鄉 WYZXWK.COM

您的打賞將用于網站日常運行與維護。

幫助我們辦好網站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉網刊微信公眾號