房子賣不出去,最好的辦法就是降價。可是不讓降價怎么辦?離譜的操作接連不斷……

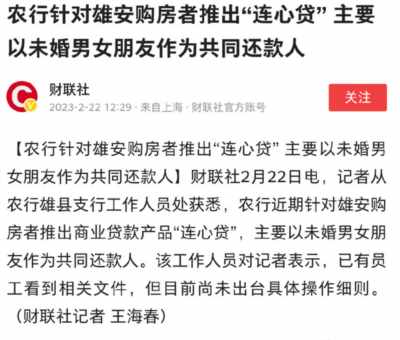

“連心貸”是我今天看到的新詞匯,何謂“連心”?讓未婚的男女朋友作為共同還款人。

不知道你們怎么看,反正我只能說想出這個辦法的人還真他娘的是個天才,簡直一石二鳥,讓人拍案叫絕。當下兩大問題,一是結婚數量嚴重下降,二是房子賣不掉。他倒好,一個操作,解決倆問題。華爾街在中國的銀行面前,那都是弟中弟。

可如果那對情侶確實過不下去,只能分手呢?請問有沒有考慮過風險,房子歸誰,房貸誰還?若是這個后果無法解決,只會導致比前兩問題更嚴重的社會風險。

這個“連心貸”,就是目光短淺,不顧后果。只刺激居民去貸,卻不管誰來還,怎么還。反正你不還,就黑征信。

用更大的社會風險,去換當下短期的繁榮。只管自己把房子賣出去,把貸款送到居民手上,就好像以后的貸款不用還了一樣。若是讓他們這么搞,最終的結果可想而知,無論是社會,還是房地產,亦或者是銀行,都得不到好處。

這就是短期內穩住房價,賣出房子,銀行也能從中得利;但在之后,風險卻留給了無數普通的家庭。

未婚男女的關系是極其不穩定的,而且在法律上而言,男女朋友的關系,等同于沒有關系。事實上年輕人談一次戀愛就結婚的更是少之又少,因此所謂的“連心貸”幾乎等同于在給下一輩年輕人挖坑,和之前的校園貸有異曲同工之妙,建立在年輕人涉世未深和容易沖動的基礎上。

搞這么一出,以后弄不好男女相親還得帶著前女友,不然對方問“你有沒有房”的時候開不了口。只是這樣一來,那畫面太美我都不敢想象。

有人會想,銀行就真的不怕嗎?畢竟分手就是分手,沒錢就是沒錢,一些剛出校園的毛頭小子,天真少女,實在還不起也只能破罐子破摔了吧?

完全錯誤,他們還不起,壓力自然會來到他們父母的頭上。你覺得父母會看著自己的孩子年紀輕輕征信就入黑名單了嗎?所以繞來繞去,最終又和銀發紅利、百歲貸綁在了一起。

不要以為起了“連心”的名字,這貸款就高大上了。如果讓我說,比起男女朋友連心,這名字更像他們分手時面對這個貸款抓耳撓腮、十指連心的痛。

目前這所謂的“連心貸”已經引發了很大的爭議,我想大部分人都能很清楚的看到其中的風險所在。所以希望各地官方最好還是制止一下,否則任由他們這樣搞下去,不僅連心貸衍生的后果無法解決,他們還會繼續開發出什么“鄰居貸”、“兄弟貸”之類的產品。

有網友評論說,“輪回貸”不行嗎?我覺得肯定是不行的。想出這些離譜業務的人,他們只是壞,并不蠢。你讓他下輩子再找你還錢,你覺得他會理你嗎?

「 支持烏有之鄉!」

烏有之鄉 WYZXWK.COM

烏有之鄉 WYZXWK.COM

您的打賞將用于網站日常運行與維護。

幫助我們辦好網站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉網刊微信公眾號