最近很多爛尾樓的業主們聯合起來停貸。

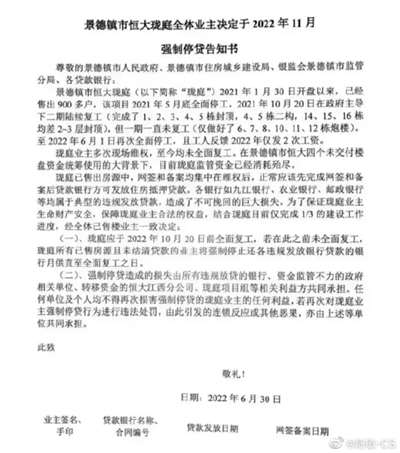

2022 年 6 月,一股從江西掀起的 " 停貸潮 ",突然開始席卷全國! 第一個扇動蝴蝶翅膀的,是景德鎮恒大瓏庭 900 多戶爛尾樓業主。他們發布的 " 強制停貸告知書 ",打響了 " 停貸抗議第一槍 "

現在的難題是,要復工就需要出錢。沒有錢,施工隊怎么可能復工?沒有錢,材料商怎么可能提供建材?再說,許多施工隊和材料商已經被拖欠了施工費和建材費,他們不愿也不會再墊付資金了。

問題是,開發商也沒錢了。開發商沒錢,施工隊不施工,材料商不提供建材,樓房自然爛尾了。

什么時候復工?遙遙無期。

對業主來說,他們申請了住房貸款,掏光了六個錢包,背上了幾十年的債務,什么時候能住進新家卻遙遙無期。

他們自然要選擇某種方式,爭取自己應該獲得的樸素的公平。

于是,他們選擇了停貸。

現在問題來了,既然業主們申請貸款支付了房款,那么為什么開發商會沒有錢完成后續建設,他們預付的房款到哪里去了呢?

許多人認為,是開發商搞欺詐,轉移了資金,導致資金鏈斷裂,樓盤爛尾。

這是完全有可能的。

但是,即使開發商不搞欺詐,也必然有一部分樓盤爛尾,這是市場經濟條件下,全面生產過剩的必然表現形式。

本文嘗試分析一下,這種全面生產過剩的來龍去脈,與金融危機的關系,以及可能的后果。

拙作《盧瑟經濟學》之中分析過,資本主義必然面臨周期性生產過剩。

資本家作為一個整體投入1美元,生產價值1.2美元的商品,獲得0.2美元的利潤。

這1.2美元的商品之中,只有1美元的商品有銷路,購買這些商品的貨幣,來自全體資本家的投入。

剩下的0.2美元商品賣給誰?如果資本家作為一個整體不能完全消費自己的利潤的話, 必然面臨大規模的產品滯銷。

這就是周期性的經濟危機。

這種情況下,如果不考慮出口和政府赤字支付商品價值的話,必然有一部分資本家面臨生產了產品,產品卻賣不掉的局面。

現在,我們加入金融因素。

全體資本家貸款1美元,生產價值1.2美元的商品,將來償還銀行1.2美元。

最終的結果,必然是資本家整體無法按照約定的合同全額償還1.2美元的貸款。

最終,一部分資本家能按照合同償還貸款和利息,一部分資本家無法按照合同償還貸款。

他們手里有商品,但是賣不掉,只能宣告破產。

現在,我們讓工人承擔貸款。

全體資本家投入1美元,全體工人獲得1美元工資,生產價值1.2美元的商品。

全體工人貸款1.2美元,購買這些商品。資本家獲得0.2美元利潤。

最終,全體工人只能償還1美元,還有0.2美元沒有收入,無法償還。

于是,工人破產,商品被銀行收回,拍賣。

資本家如果有興趣的話,可以用0.2美元利潤,購買這些被拍賣的商品。

這些商品的拍賣價格可能遠遠低于正常情況下的市場價格。

如果資本家不購買的話,銀行產生0.2美元壞賬。

這個不展開講。

現在,我們引入預售制度。

資本家無本萬利,空手套白狼。

工人貸款1.2美元,給資本家生產價值1.2美元的商品。

此時,資本家的利潤已經落袋為安。

正常情況下,是上一輪推演的復刻。

工人獲得1美元工資,最終無法徹底償還債務,0.2美元的商品被銀行收走,然后拍賣。

資本家用0.2美元的利潤,廉價收購被拍賣的商品。

但是,以資本家的貪婪,顯然不會到此為止。

既然可以不用自己的資金,那么為什么不搞滾雪球式的滾動開發呢?

于是,又有了一個新的循環。

工人貸款1.2美元,給資本家生產價值1.2美元的商品,資本家并不甘心只獲得0.2美元的利潤。

而是把這1.2美元用于下一輪開發。

那么,生產商品的成本1美元,價值1.2美元的商品的錢哪里來呢?

在下一輪開發也搞預售。

于是,生產A輪產品的1.2美元,用于B輪的初期開發,預售B輪產品的錢,用于生產A輪產品。

但是,以資本家的貪婪,顯然不會到此為止。

既然能有B輪產品,那么為什么不能由C輪產品呢?既然能有C輪產品,為什么不能有D輪產品呢?

于是,資本家不斷使用前一輪甚至前幾輪的資金,開發新的生產循環。

生產規模越滾越大,紙面利潤越來越多。

當然,工人所欠的銀行貸款,也越來越多。

每輪產品與工人工資之間20%的利潤差距,也越積越多。

對資本家來說,這種滾動開發的極限,僅僅受制于預售款的極限,或者說,工人能夠申請的貸款的極限。

只要能拿到預售款,就能滾動開發新的項目——原有項目只要維持建設即可。

這個模型沒有考慮資本家申請貸款的因素。

現實之中,資本家肯定也會盡可能申請貸款,不斷增殖膨脹。

表面上,資本家財力雄厚,實際上不過是用貸款,尤其是工人貸款滾起來的雪球。

只要這個雪球不斷滾動,就不會出問題。問題是,沒有永遠滾動的雪球。

幾何級數增長的雪球,體積很快就會達到天文數字。這顯然是不可能的。

幾何級數增長的滾雪球制度,必然對應幾何級數增長的貸款總量和滾動上升的貨幣總量,醞釀巨大的通貨膨脹風險。工人人口數量不可能和商品生產一樣滾動增長,對某種商品的需求不可能無限增長。貨幣和人口都可以穩定滾動增長,生產商品還要受制于自然資源,地球不可能提供滾動增長所需的資源,也不可能容納的下滾動增產產生的商品。

這是第一。

幾何級數增長的雪球,必然對應幾何級數增長的工資與債務之間的缺口。即使工人工資也能滾動增長,20%的利潤缺口也會越滾越大。缺口越來越大,出現資金鏈斷裂的概率就會越來越大。工人工資本來不足以消化全部商品,只是因為不斷滾雪球,才導致危機沒有爆發出來,一旦雪球不能繼續滾下去,獲得因為某些原因,工人的收入不能繼續滾動增長,缺口就會爆發出來。

這是第二。

現在問題來了,雪球停下來,會發生什么事情?

原先的模型很簡單,工人工資無法覆蓋貸款,一部分商品被銀行收走,拍賣。

現在引入了滾動開發,事情就相對復雜一些了。

A輪住宅可能已經建設完畢,在雪球滾動過程中,工人工資增長,也覆蓋了自己的貸款。

B輪住宅在建設過程中,工人的貸款已經被用于C輪預開發,工人的工資來自建設A輪和B輪工程,還沒有完全覆蓋貸款。

C輪項目在預開發的過程中,資本家投入前期的利潤,但是因為沒有工人接盤,項目停滯。

商品生產循環中斷,工人失去了工資來源,工資和貸款之間的缺口暴露出來。當然,也可能是工人因為隔離等原因無法繼續工作,先失去了工資來源,導致商品生產循環中斷。還可能是銀行收緊信貸,工人無法繼續獲得貸款,導致商品生產循環中斷,工人失去了工資來源。

不論停下來的原因是什么,生產循環中斷,工人失去工資來源,工人無法繼續獲得貸款,工資和貸款之間的缺口暴露出來幾件事情,都是互為充分條件,或者說互為因果的。

那么工人的貸款到哪里去了呢?

一部分成為工人的工資用于償還貸款,一部分成為資本家的利潤。

工人工資的部分,可以不用考慮,已經或遲或早都會離開他們,或者用于購買商品,或者用于償還貸款。

那么錢到哪里去了呢?

顯然是資本家的利潤。

作為整體,資本家一直在獲得利潤,獲得了利潤,不愿意繼續購買工人的勞動,于是支付了預付款的工人即無法獲得工作和工資,也無法獲得自己的商品。

在資本家內部,A的虧損成為B的盈利,A投入了預售第N輪商品所需的資金,B獲得了利潤,但是B并不愿意使用自己的盈利繼續購買A的商品,或者不能購買A預售的全部商品,如果工人工資也不能彌補A前期投入的資金的話,B就會虧損。(如果工人貸款能夠彌補全部預售商品差額的話,A、B的利潤就能落袋為安,最終是工人無法償還全部貸款)

這里的資本家群體,是一個簡化的概念。在現實之中,還包括地主、官僚、金融資本家等各種有權瓜分剩余價值的社會成員。

現實的過程,相對復雜一些。

比如,具體資本家張三,在第N輪滾動生產之中,投入了前期獲得的全部資金。

政府機構這筆資金,其中的一部分用于公共衛生。

某生產公共衛生用品(藥品、疫苗、檢測試劑)的資本家李四獲得了這筆資金中的一部分,落袋為安。那么這筆資金自然就不會回到張三手中,也不會用于完成前期未完成的N-1輪項目。

以此類推,政府機構還可能用這筆資金中的一部分,搞基礎設施建設。

某建設工程公司的資本家王五獲得了這筆資金中一部分,落袋為安。

無論是公共衛生,還是基礎設施建設支出,這筆資金中的一部分,都會成為工資。

于是,某零售業資本家趙六,獲得了這筆資金中的一部分, 繼續落袋為安。

此外還有金融資本家孫七、能源資本家周八,等等……

于是我們會發現,各行各業的巨頭,都可能從中分一杯羹。只要他們不再把自己的這杯羹投入購買張三的商品,張三最終必然無法完成前N-1輪的生產。

甚至張三本人都可能在不斷落袋為安。

張三經營的是股份制的有限責任公司,可以不斷獲得貸款和預售款。張三自己不斷獲得高額分紅,然后把債務留給公司。公司破產倒閉清零,并不妨礙張三已經獲得了巨額的利潤。

公司可以破產清零,但是張三不會。

所以,現在回到這個問題,購房者支付的預售款到哪里去了?

現在社會上所有控制一定資源的人,張三、李四、王五、趙六、孫七、周八,都依據自己控制的社會資源,獲得了相應的利潤。

這些利潤,落袋為安,卻沒有再投入購買新一輪預售開發的樓盤。于是,前期的樓盤爛尾了。

一部分人負債累累對應一部分人利潤豐厚。

資本主義危機的第一種形態是賣不掉,大量商品滯銷;資本主義危機的第二種形態是還不上,出現消費貸以后,工人用貸款購買了商品,最終無法償還債務;資本主義危機的第三種形態是拿不到,消費貸和預售制度結合,資本落袋為安,工人背負債務,資本不在生產,工人一邊努力償債一邊絕望地等待自己的商品被生產出來——他們很清楚,自己使用貸款購買的商品也許永遠也生產不出來了。

如果沒有現代銀行制度,是不會出現這樣的結果的。銀行提供的貸款,提起為一部分人提供了利潤,同時讓另一部分人背上永遠無法償清的債務。

現在銀行作為一個中介平臺,為一部分人提供了實現利潤的機會,也為自己帶來了風險。

銀行需要確保負債者償還貸款。

現實之中,由于工資并不包含利潤的部分,所以這些貸款必然是無法償清的。(收入1美元工資制造1.2美元商品的人,永遠無法支付額外的0.2美元的利潤)

所以,除非強制無償收回已經落袋為安的利潤(0.2美元),否則,虧空最終必然要由銀行承擔。

現實之中,強制收回利潤,顯然是不可能的。

銀行會強制收回貸款者的抵押物,用于拍賣。拍賣不足的部分,成為虧空。虧空是無法避免的,有些預售商品根本沒有生產出來,完全是空氣,怎么可能賣到錢呢?何況即使這些商品已經生產出來,拍賣的價格相比原先的市場價格也必然大打折扣。

最終,這部分銀行虧空要么由銀行儲戶承擔,要么由購買金融產品的“消費者”承擔,要么由銀行股東承擔,要么由央行啟動印鈔機抹平。

一般來說,現代市場經濟離不開銀行這個貨幣集散中心,如果不想回到易貨貿易的時代,國家不能坐視銀行尤其是大銀行倒閉。

所以,儲戶、金融“消費者”、股東三方都無法承受的損失的部分,最終由印鈔機兜底。

至于那些金融資本家,他們如同掏空自己公司的張三,并不在乎銀行的虧空。

少數人的利潤已經到手,由此產生的損失由誰支付的問題,其實也是一個博弈問題。

誰擁有的核心資源多,誰的統戰價值強,誰就可以多獲得收益,少承擔損失。

馬克思說,資本是以物為媒介的人與人之間的關系。

無論是利潤的瓜分,還是損失的程度,都是由關系決定的。人與人之間的關系是實質,物只是表象。

「 支持烏有之鄉!」

烏有之鄉 WYZXWK.COM

烏有之鄉 WYZXWK.COM

您的打賞將用于網站日常運行與維護。

幫助我們辦好網站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉網刊微信公眾號