在下劉三刀 在下劉三刀

“河南村鎮(zhèn)銀行取款難”事件,剛經(jīng)歷了賦紅碼風(fēng)波,又上演新的魔幻操作。

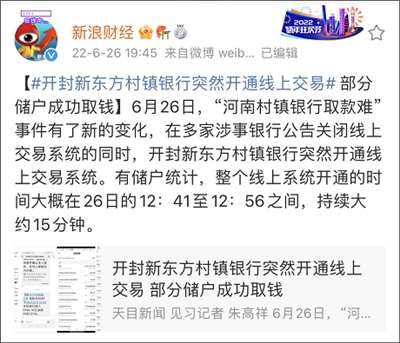

開封新東方村鎮(zhèn)銀行,悄悄開通了15分鐘的線上取款,隨后迅速關(guān)閉。

這次系統(tǒng)開放取款,沒有任何提前通知,只有少數(shù)人抓住機(jī)會(huì),線上取款成功。

村鎮(zhèn)銀行取款難事件已經(jīng)發(fā)酵2個(gè)月,幾十萬焦慮的儲(chǔ)戶如熱鍋上的螞蟻。

這個(gè)消息一出來,立刻引起軒然大波。

之前的幾種說法,瞬間被推翻。

說法1:儲(chǔ)戶的錢不是存款,是理財(cái)。

在這15分鐘時(shí)間,很多儲(chǔ)戶取款成功,說明他們的錢就是存款。

那之前稱他們買的是理財(cái)?shù)恼f法,自然站不住腳。

說法2:村鎮(zhèn)銀行的系統(tǒng)是假系統(tǒng)。

儲(chǔ)戶線上能取出錢,那說明這個(gè)系統(tǒng)就是真系統(tǒng),假系統(tǒng)的謠言不攻自破。

上面兩個(gè)說法被證偽了,那么問題來了——

既然儲(chǔ)戶存款數(shù)據(jù)真實(shí)存在,那之前還假惺惺的讓儲(chǔ)戶登記,耍猴呢?

另外就是,之前不是說經(jīng)偵部門已經(jīng)“凍結(jié)資金”嗎?怎么突然就開通了線上取款呢?

關(guān)鍵你開通之前不能給儲(chǔ)戶告知一下嗎?普通儲(chǔ)戶總不能時(shí)時(shí)刻刻守著銀行APP吧?

那么,這15分鐘窗口期,到底是給誰開的?

這不禁讓人想到,去年恒大財(cái)富暴雷事件。在幾百億理財(cái)違約之前,恒大財(cái)富的高管迅速提前撤出。

面對(duì)眾多投資者的質(zhì)疑,恒大財(cái)務(wù)總經(jīng)理承認(rèn)自己已經(jīng)提前兌付,原因是“家里有急事”。

金融游戲的套路,一點(diǎn)都不帶變的。

相關(guān)人員得到消息提前跑路,等真正開始清算,啥都沒了。

所以,下跪沒用,孩子搶救也沒用,癌癥晚期也沒用,老人救命也沒用。

反正就是取不出錢,乖乖躺好吧。

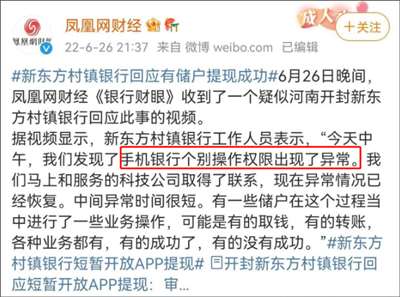

對(duì)于這個(gè)神奇的15分鐘,開封新東方村鎮(zhèn)銀行回應(yīng)媒體稱:

是手機(jī)銀行個(gè)別操作權(quán)限出現(xiàn)了異常。

說實(shí)話真的是連裝都懶得裝了。

我只聽說系統(tǒng)異常取不出錢的,頭一次聽說系統(tǒng)異常然后能正常取錢的。

你們連認(rèn)真敷衍一下都做不到嗎?這么不把儲(chǔ)戶當(dāng)人嗎?

不裝了,我攤牌了,我的規(guī)矩就是規(guī)矩!

就是這么牛逼,直接打監(jiān)管層的臉,我就亂搞了怎么滴?

我不僅亂搞一次,還要繼續(xù)亂搞,你能拿我怎么樣?

這就是村鎮(zhèn)銀行15分鐘的魔幻劇情。

15分鐘,就能讓一小部分人逃出生天,讓大部分掉進(jìn)看不見底的深淵。

之前賦紅碼的事情鬧大了,一個(gè)鍋推來推去,最后炒兩個(gè)菜罰酒三杯。

15分鐘詭異時(shí)間,此事不徹查,難以平息儲(chǔ)戶的怒火。

此事不只關(guān)系此案相關(guān)的40萬儲(chǔ)戶,還有十幾億網(wǎng)民呢,都看著呢。

人在看,天在看。此事,全球關(guān)注了,丟人,丟到海外去了。

網(wǎng)上有個(gè)段子,說呂奕正在美國(guó)西海岸的海島上數(shù)錢,他的情人告訴他:國(guó)內(nèi)公眾號(hào)上都說你拿跑了400億。

呂奕聽后怒了:他媽的,我只弄了40億。是誰擴(kuò)大成400億的?有人比我還狠,比我還黑。

此事不查明,受影響的,被牽連的,是整個(gè)金融系統(tǒng)。

陳中華:

近來,河南村鎮(zhèn)銀行暴雷事件,明明欠錢的是銀行,可如今不管是監(jiān)管機(jī)構(gòu)、執(zhí)法機(jī)構(gòu)還是涉案銀行,都?jí)焊鶝]有給過受害儲(chǔ)戶一個(gè)明確說法,反而總把責(zé)任、輿論、壓力通通往新財(cái)富和呂奕身上推。

雖然新財(cái)富和呂奕他們確實(shí)有責(zé)任,但那是他們和銀行之間的爛賬,絕不能讓老百姓去承擔(dān)后果。只說新財(cái)富集團(tuán)呂奕,不說銀行,這分明是妄圖撇清銀行的責(zé)任,把銀行打造成受害者。可實(shí)際上,銀行才是對(duì)儲(chǔ)戶還款的債務(wù)人!

從銀行的產(chǎn)品頁面上也可以看出,并無產(chǎn)品風(fēng)險(xiǎn)提示,且清楚標(biāo)明了50萬以內(nèi)100%賠付的本息保障、4.3%的付息利率、以及“由禹洲新民生村鎮(zhèn)銀行提供的存款產(chǎn)品”的屬性說明。在度小滿、陸金所、微信公眾號(hào)等多平臺(tái)進(jìn)行存款的某儲(chǔ)戶,也在線下網(wǎng)點(diǎn)開具了存款證明,證明有公章,在形式上是能夠證明存款屬性的。

這都可以非常清楚的表明儲(chǔ)戶的錢是存款,儲(chǔ)戶和銀行之間是具有債務(wù)關(guān)系的。不能因?yàn)殂y行把儲(chǔ)戶的錢貸款給別人吃利息,結(jié)果別人不還錢了,銀行就不給儲(chǔ)戶錢了吧?不但不給,反而還把鍋推給不還錢的人,讓儲(chǔ)戶去找那個(gè)人要錢!

不管銀行是壞賬,還是被騙貸、套取資金,這都是銀行自己的事兒,并不影響和儲(chǔ)戶之間的契約關(guān)系,存款到期銀行還是要按約定歸還本息,儲(chǔ)戶還是得向銀行要錢。這是十分清楚的事。把鍋推給不還錢的人,讓儲(chǔ)戶去找那個(gè)人要錢,不僅砸了金融的信用,也要砸黨和政府的公信力。

在普通老百姓的認(rèn)知里,銀行是有國(guó)家信譽(yù)背書的存在,可如今似乎全成了私人套現(xiàn)、賺錢的利器?這群玩金融玩的賊溜的人,從老百姓的手里套走了錢,越來越富,移民定居海外,過著瀟灑恣意的生活,可那些被坑了錢的老百姓,卻面臨著看不起病,上不起學(xué),買不起房的困境。公平和正義,何在呢?

隨著互聯(lián)網(wǎng)金融的蓬勃發(fā)展,網(wǎng)貸平臺(tái)不斷增加,2018年6月以來,P2P網(wǎng)絡(luò)借貸平臺(tái)風(fēng)險(xiǎn)頻發(fā),嚴(yán)重侵害廣大人民群眾合法權(quán)益,擾亂市場(chǎng)經(jīng)濟(jì)秩序。截至2019年2月,各地公安機(jī)關(guān)已對(duì)e租寶、CBK、中晉系、善心匯、錢寶網(wǎng)等300多個(gè)涉嫌金融詐騙的網(wǎng)絡(luò)平臺(tái)立案?jìng)刹椤?/p>

政法機(jī)關(guān)要加緊追查P2P高層資金和“老賴”的惡意“逃廢債”,以確保出借人的本金能夠盡快的回款。同時(shí),做好打擊逃廢債的配套工作,開放征信接入和訴訟受理,通過將網(wǎng)絡(luò)借貸失信人上征信、納入失信被執(zhí)行人名單,從而提高資產(chǎn)回收比例,減少出借人損失。

最好由國(guó)家先墊付退還給受騙人的本金,這些詐騙分子一般都是存在多年后才受到打擊,起初甚至還有政府官員為其站臺(tái),國(guó)家理當(dāng)負(fù)起責(zé)任,為打擊不力買單。目前,有些地方政法機(jī)關(guān)錯(cuò)誤地把分明是詐騙行為的P2P網(wǎng)絡(luò)借貸平臺(tái)當(dāng)作非吸和傳銷查處,只管抓人扣款,不把贓款退還給受騙人,甚至把受騙人當(dāng)做詐騙人打擊,不把贓款退還給受騙人,從中漁利。

其實(shí),這些錢都在國(guó)家銀行里,不過是由受騙人存在國(guó)家銀行里變成詐騙人存在國(guó)家銀行里而已,因?yàn)椴还苁鞘茯_人或是詐騙人,有錢都會(huì)存在國(guó)家銀行里的,國(guó)家先墊付退還給受騙人的本金,不但利益沒有受損,并且還能大大提高黨和政府在人民群眾中的形象。同理,人民被騙被搶被盜被打被殺,政法機(jī)關(guān)應(yīng)當(dāng)先賠償給人民。大家可以討論一下細(xì)節(jié)問題。

北京中公法律咨詢中心主任陳中華

「 支持烏有之鄉(xiāng)!」

烏有之鄉(xiāng) WYZXWK.COM

烏有之鄉(xiāng) WYZXWK.COM

您的打賞將用于網(wǎng)站日常運(yùn)行與維護(hù)。

幫助我們辦好網(wǎng)站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉(xiāng)網(wǎng)刊微信公眾號(hào)