這兩天,一個建議老百姓用“三分之一存款買住房,經濟就能復蘇”的專家犯了眾怒,被罵上熱搜。

孟曉蘇,被稱為“普通專家”并不恰當。他早年有很高的從政經歷,后來也是在曾經的房地產央企中房集團擔任董事長,因此他還有個外號是“中國房地產之父”。

雖然“房地產之父”的外號過于夸張,但是要明白他“曾經房產央企董事長”的身份,就知道他的立場不是“客觀專家的建議”,而是房地產產業內部的“救市呼聲”而已。

這次孟曉蘇的“百姓三分之一存款買房”建議上熱搜后,媒體和民眾罵聲一片,他后來也做了解釋。

我仔細梳理了“從建議到挨罵”的各方觀點,發現大家的憤怒和火力“完全用錯了方向。”

這場“全民憤怒”折射的危機,更應該引發重視。

壹,兩種“怒罵”的邏輯,是矛盾的!

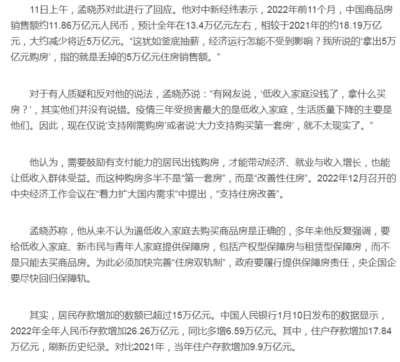

孟曉蘇提出“拿出三分之一存款”買房,經濟就能復蘇的建議,是基于兩個數據。

第一個,是央行公布的存款數據:2022年我國人民幣存款增加 26.26 萬億元,其中居民存款增加17.84萬億元。

我們要關注的就是居民存款增加的這個17.84萬億元。

第二個,市住建部門統計的,2022年我國房屋銷售額從2021年的18.2萬億元急跌到13.4萬億元,減少了將近5萬億元。

于是,孟曉蘇的邏輯就是存款里“激增的部分”,拿出來正好就能彌補房地產市場的坑,從而把經濟帶出谷底。

孟曉蘇的這一觀點一上熱搜,主要就引來兩個強烈的質疑觀點。

第一種觀點:認為居民新增存款,要看是哪些人存的?肯定是少于10%的人,新增了90%以上的存款,絕大多數人2022年存款是見底的,生活是更困難的,怎么可能拿出三分之一身價來買房?

第二種觀點:就是怒罵孟曉蘇的“黑心”,老百姓新增的存款都是“養老的錢,保命的錢,防風險的錢”,孟曉蘇竟然想讓低收入者去接盤高房價?

這兩種觀點的人在網上形成合流,并且還有媒體參與進來,以“專家對專家”。

有“專家評論員”指責孟曉蘇的建議,是“慷他人之慨”,瞄準底層收入人群抵抗風險的錢。

可是這兩個觀點本身就是“矛盾沖突”的。

如果第一種觀點“成立”,當然,根據央行掌握的大數據,第一種觀點基本是事實,那就是“少數人新增了17萬億存款”的絕大部分。

那么孟曉蘇提出從這里“激發五萬億”去買房,實際上就是從這些“有存錢能力的高收入人群里”,讓他們把“避險的存款”中,拿出三分之一投入樓市。

既然低收入者,抗風險能力差的“月光族”本身就不在這17萬億存款的“籃子里”,當然也就不存在被“孟曉蘇建議由底層收入者去接盤”的邏輯。

說得淺顯一些,就是有錢的“土豪”存了17萬億,沒錢的“月光族”過去一年處境艱難。

孟曉蘇建議讓土豪拿出5萬億去買房,把經濟救起來,全民受益。

然后月光族罵孟曉蘇的觀點就兩個:第一是我沒錢,錢都是大土豪存的。第二是為什么讓沒錢的我,出存款的三分之一去接盤樓市?你喪良心!

貳,孟曉蘇的建議,“邏輯上能圓回來”

孟曉蘇自己后來在社交平臺上,詳細講了“5萬億買房”的錢從哪里來,誰出的問題。

再次強調了讓低收入者,無抗風險能力者,擴大廉租房與保障房的供應,然后讓“有大額存款的高收入群體,將避險的存款大單投入樓市供應鏈”的完整邏輯。

當然,許多網友也能說這是“孟曉蘇見到全網痛罵之后的自我找補”,但是必須說,這個“樓市托底資金”從哪里來的邏輯還是比較靠譜的。

2022年,居民增加的存款,絕大部分還是“有經濟實力”人群的避險資金,他們是對經濟形勢悲觀,在樓市,股市,甚至銀行理財都不信任的背景下, 選擇增加儲蓄。

2023年,用較好的政策和市場復蘇預期,把這部分人的“避險存款”引入房地產產業鏈,從而讓最長的實體產業鏈全面復蘇,這個邏輯有些“天真”,但本意并不惡毒。

孟曉蘇的這次建議,之所以“語焉不詳”,根源在于他的救世邏輯和主管部門的政策方向并不一致。

主管部門的政策方向是促進剛需買房,降低“城市新居民”購買首套房的門檻。

但是,這一政策邏輯,實際上才是“網友們憤怒的根源”,這些增量資金是由低收入群體,過去一年手停口停的這些人來承擔的。

孟曉蘇的“建議”,本質上是讓“有17萬億避險存款”的高收入者,在相信樓市進入上漲通道后,拿出三分之一“投入”樓市。

所以,孟曉蘇的建議里,樓市復蘇的希望,增量資金的來源是“重新相信樓市會漲,手握大量存款的高收入人群”。

這個建議與“房住不炒”的邏輯沖突了,說以他無法明說。可是對于十億“憤怒的月光族”來說,孟曉蘇的建議,是讓“一千萬有大量存款的人”拿出5萬億救樓市,最終經濟復蘇全體人受益。

對于自稱2022年手停口停,或者新增存款都不夠買房“三十分之一”的絕大多數網友,實在沒有“罵他的立場”。

叁,老百姓的憤怒,折射了什么?

老百姓對孟曉蘇建議的“誤解”與“全民憤怒”,至少折射了兩個很嚴重的問題,應該引起媒體和大家的真正警覺!

第一個矛盾,就是2023年的“樓市復蘇增量資金”從哪來的問題。

這個“矛盾”,我前文寫到了,國家的政策方向,是扶持剛需和“城市新人買首套房”,但是這類人是在疫情三年收入被打擊最重的人,從“網絡輿情”來看,這類人沒錢,而且排斥買房“托底”。

孟曉蘇的“建議”實際上是讓有“大把存款”的有錢人來提供樓市增量資金,那就必須讓這些人相信“樓市會單邊上漲”,人家才會把儲蓄避險的錢投進來,但這些人的錢顯然是“投資屬性”的,當然極少數帶有“改善型屬性”,但總體得用“樓市繼續單邊上漲”的趨勢來帶動這些資金入場,未來泡沫只會更大。

第二個矛盾,比第一個矛盾更急迫,實際上卻更難解決。

那就是2023年的頭等大事,“消費復蘇”的錢從何而來?

其實經濟復蘇的邏輯很簡單,就是居民儲蓄中的錢,流轉起來就行了。

如果17萬億存款是絕大多數人的,激發絕大多數人去消費,這些錢流通起來,經濟就復蘇了。

可是17萬億里的絕大部分,屬于非常少的10%甚至1%的人口,這些人的“消費”總是有限的,不斷提高奢侈品,奢侈酒店的價格,這些人的享受,對消費的支撐依舊太少。

這才是過去這些年,為什么一直選擇“房地產刺激”這招萬金油的原因,只有房價的單邊上漲,才“更快速和便捷”的讓這些人的避險存款,進入了投資渠道流轉。

因為極少數人掌握絕大多數存款的狀態,決定了“刺激少數人投資”比刺激更多無錢之人消費永遠更容易,所以過去這么多輪經濟周期,都選擇“相對容易的方法”。

如今我們將2023的經濟復蘇目標,放在全民消費復蘇上,從“17萬億居民存款總額”的盤口看,只要將幾萬億引入消費,消費市場也能復蘇。

這“17萬億居民存款”就是我們2023年最有底氣的彈藥儲備。

而我國去年12月的通脹依舊只有1.8%,全球少有的低通脹,也為我們創造較好的消費環境。

關鍵就在于,我們要清晰的掌握“這17萬億彈藥,到底掌握在那些人手里!”

如何讓更多手停口停的人在2023年有錢消費,提振消費復蘇,或許比高收入者三分之一存款買房更難!

「 支持烏有之鄉!」

烏有之鄉 WYZXWK.COM

烏有之鄉 WYZXWK.COM

您的打賞將用于網站日常運行與維護。

幫助我們辦好網站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉網刊微信公眾號