“發(fā)的銀子老百姓為什么不敢拿?”

“因為他們【怕】。”

“【怕】里面有什么?有【怒】,我就是要把他們心里的【怒】給勾出來,這樣,才能真的讓黃四郎和兩大家族的人【怕】。”

1

大風起兮云飛揚。

7月11日,武漢時代新城全體業(yè)主,發(fā)布強制停貸告知書,并預將該告知書寄給相關ZF、企業(yè)、銀行。

爛尾樓業(yè)主強制停貸一事,終于沖上熱搜話題,掀起了水花。

7月12日,媒體披露,據(jù)不完全統(tǒng)計已有14個樓盤相繼發(fā)布公告“強制停貸”,涉及4.6萬業(yè)主,總房款347億。

7月13日,鄭州、武漢、南昌等52個樓盤業(yè)主,發(fā)布停貸告知書。

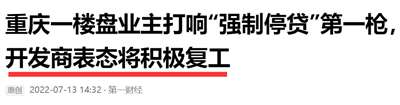

同日,重慶陽光城未來悅二期全體業(yè)主對外發(fā)布《強制停貸告知書》,該樓盤成為重慶第一個業(yè)主集體宣布未來可能停止還貸的樓盤。

今年3月份、6月份,重慶陽光城未來悅的業(yè)主,都曾相繼在“留言板”反映停工問題的相關情況。

但得到的反饋是:

監(jiān)管賬戶上面沒有一分錢了,無法開工。

等到今日,重慶陽光城的業(yè)主“停止還貸”后,開發(fā)商表示:

將積極復工。

此外,陽光城還在積極與供應商、債權人、項目合作方等溝通,爭取注入有效資源,推動項目良性循環(huán),避免項目被動停工;

對于已經陷入被動停工的重難點項目,正在調集優(yōu)勢資源重點支持,爭取項目復工復產。

2

7月14日,“強制停貸”的樓盤,超過100家。

目前得到的數(shù)據(jù),應該是超過了200家。

40萬儲戶400億存款的問題,引起了Y行高度重視,400萬業(yè)主4萬億房款的事,勢必會引起更大的輿論海嘯。

這個時候,各方人士諸多專家,出來走兩步了。

這里多說一句,今年2月份,浙江嘉興出現(xiàn)了全國首例“業(yè)主購買爛尾樓可不還房貸”的判決。

專業(yè)律師表示:

集體停貸有風險,會影響業(yè)主的征信,和銀行正面“硬剛”,勝算不大,還有可能面臨被強制收房。

銀行的工作人員表示:

錢款已經打入了監(jiān)管賬戶,業(yè)主停貸會給銀行帶來相當大的損失。

如果樓盤一直爛尾,銀行也無房可抵債,對銀行來說是很大的損失。

業(yè)內相關人士表示:

核心原因是銀行預售資金監(jiān)管不力,出現(xiàn)違規(guī)放貸、預售資金挪用。

經濟學專家表示:

是時候該取消預售制了。

很有意思的“輿論效應”。

地產商風風火火地跑了這么多年,賣地皮的、放貸款的、蓋房子的,全都賺得盆滿缽滿。

這么多年里,業(yè)主一直處于弱勢地位,爛尾樓的事件早就不是什么新鮮話題。

理性和文明、法律和道德、權益和尊嚴,一直都沒有被擺到臺面上來探討并切實加以維護。

到了今日,征信的問題、法律的問題、取消預售制的話題、爛尾樓出現(xiàn)的核心問題,終于有專業(yè)人士“點評”出來了。

這些問題,是今天突然冒出來的嗎?是上百家業(yè)主強制停貸以后才有的嗎?

早干嘛去了?

農民工討工資難的時候,沒有幾個“業(yè)內專業(yè)人士”出來說幾句,農民工無奈跳樓討薪的時候,“理性、文明、法律”各種深度剖析,全都來了。

哀民生之多艱。

3

在業(yè)主強制停貸的相關報道,不斷引起輿論風波后,連續(xù)兩日,受此影響,銀行股價普遍下跌。

7月14日,在銀行板塊早盤跳水的情況下,招商銀行一度跌超6%,單日蒸發(fā)358億元。

7月14日中午,農業(yè)銀行、建設銀行、興業(yè)銀行集體發(fā)布公告回應表示:

目前涉及“保交樓”風險的業(yè)務規(guī)模較小,總體風險可控,不會對公司經營構成重大影響。

“規(guī)模較小”、“風險可控”、“不構成重大影響”。

G方通報的專業(yè)術語,最能體現(xiàn)中華漢字的博大精深。

河南村鎮(zhèn)銀行暴雷事件后,G方也曾回應:

金融風險總體可控,99%的銀行業(yè)資產處在安全邊界內。

但是,他們忽略了一個重要的問題。

除去規(guī)模、風險、概率這些東西之外,還有一個東西,叫做“信任危機”。

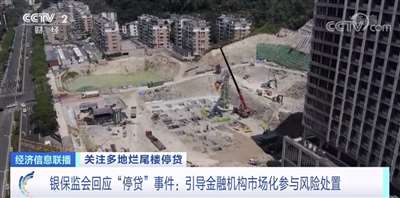

7月14日晚間,銀保監(jiān)會發(fā)聲表示:

將引導金融機構市場化參與風險處置,加強與住建部門、中國人民銀行工作協(xié)同,支持地方政府積極推進“保交樓、保民生、保穩(wěn)定”工作。

同時,銀保監(jiān)會有關部門負責人表示,最近關注到個別房企樓盤出現(xiàn)延期交付情況,這件事的關鍵在于“保交樓”,對此銀保監(jiān)會高度重視。

“個別樓盤”、“延期交付”、“高度重視”。

又是標準的G方術語。

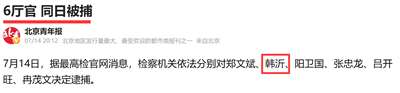

插一句,7月14日,最高J官網(wǎng)發(fā)布消息,6名廳官,同日被捕。

其中就有上海銀保監(jiān)局原局長韓沂涉嫌受賄一案。

4

解決問題的第一步,是先正視這個問題。

推諉扯皮、裝聾作啞、踢皮球冷處理,眼下對于“停貸”事件,都不好使了。

就目前的形勢而言,銀行也沒法直接“硬處理”,對于停貸的一律由法院上門強制執(zhí)行。

銀行的終極目標,永遠是降低風險實現(xiàn)收益最大化的。

真要是全部變成法拍房攥在手里,如今已經不是樓盤的“賣方市場”了,真要攥一堆法拍房在自己手里,早晚就是個雷。

所以,最終的方案,大概也就兩條路:

迫使開發(fā)商復盤,聯(lián)合相關部門助力房企賣新房回籠資金;暫停爛尾樓還款,等到樓盤復建完工交房后,再正常月供還款。

其實解決方式很簡單,也就是“虧損公攤”的問題。

說白了,賣房子獲利方主要有三家:

ZF、銀行、開發(fā)商。

但承接“爛攤子”的卻始終是業(yè)主這一方,可如果業(yè)主強制停貸不肯背這口爛鍋了,且大面積的“集體停貸”又會引起經濟之外的其他問題,這涉及到民生問題。

所以,相關部門和單位,就不得不站出來處理了。

大風廠的爛攤子,光指望抓回來一個蔡成功,重新盤活的幾率不大。

疫情沖擊,地方ZF財政吃緊,可供“靈活支配”的錢,不多了。

開發(fā)商全部都是債臺高筑,許老板一家就背負了2萬億,能逼出來的流動資金,也就更少了。

靠許老板那幾條皮帶和幾輛PPT爛車,根本賣不了幾個錢。

所以,最后只能讓銀行放血。

畢竟,銀行才是真正的“大戶人家”。

畢竟,某銀行行長為了寶貝女兒考試升學的事,都能“腦子不靈光”地被一個騙子反復詐騙26次,騙走3.5億的資金。

倘若行長多幾個女兒,多遇到幾個這樣的騙子。

強制停貸背后的窟窿眼兒,差不多也就能堵上了。

黃老爺?shù)奈宕覙I(yè)如數(shù)查抄,兩大家族的錢三七分賬,再多砍幾條劉都統(tǒng)的大腿,鵝城百姓的日子,大概也就好起來了。

「 支持烏有之鄉(xiāng)!」

烏有之鄉(xiāng) WYZXWK.COM

烏有之鄉(xiāng) WYZXWK.COM

您的打賞將用于網(wǎng)站日常運行與維護。

幫助我們辦好網(wǎng)站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉(xiāng)網(wǎng)刊微信公眾號