現在這個世界是越來越魔幻,所以我們思考很多問題,得從正常情況、極端情況,兩種情況來分別考慮,不然很容易錯判。

最近美國方面圍繞著債務上限,還有美聯儲6月是否加息,就戲碼十足。

今天文章會從正常情況、極端情況,來分別思考不同可能性。

(1)美聯儲反復變臉

在5月18日,美聯儲決策者之一布拉德放鷹稱,他支持進一步提高利率,作為對抗通脹的“保險”政策;預計通脹將下降;

他將對6月的下次政策會議保持“開放心態”,但暗示他傾向于支持再次加息;

他認為對銀行業壓力影響的擔憂被“過分強調”了。

我以前也跟大家介紹過,這個布拉德被稱為鷹王,是美聯儲里最激進的決策者,所以他持有再加息25基點的觀點并不奇怪。

不過需要注意,布拉德今年并沒有美聯儲決策的投票權。

所以,他這時候嘴炮放鷹,是一點壓力都沒有。

但18日晚上,由于布拉德這番放鷹表態,讓市場對6月美聯儲加息25基點的預期概率是上升。

在此之前,芝商所的美聯儲觀察工具,預期6月不加息的概率是超過90%,加息25基點概率不到10%。

但在布拉德放鷹后,6月加息25基點概率上升到37.8%。

美元指數也因此上升。

最近美元指數是已經漲了一波,人民幣匯率也因此貶值了一波,再度破7。

不過,到了5月19日,美聯儲鮑威爾就跑出來放鴿。

鮑威爾稱“近期銀行業壓力導致的信貸緊縮程度上面臨不確定性”

“信貸環境收緊,可能會令經濟增長、就業和通脹承壓,這使得政策利率可能不需要上升到之前預期目標。當然,這存在高度的不確定性”

雖然,鮑威爾仍然說得比較模棱兩可。

但市場普遍是把鮑威爾這番講話,解讀為“暗示6月會暫停加息”。

所以,市場預期美聯儲6月加息的概率,也是隨之回落到17.4%。

目前,市場預期6月不加息的概率仍然高達82.6%。

我也一直跟大家強調,市場預期是一直隨著時間變化而變化,并非一成不變的預測。

一些關鍵經濟數據,還有金融危機風險,都會讓這個預期出現大幅變動。

這其實也說明,當前美聯儲的貨幣政策是缺乏獨立性,很大程度是被經濟數據和市場所綁架。

對于美聯儲接下來的利率走向,我覺得得分“正常情況”和“極端情況”兩種模式來考慮。

畢竟當前世界太魔幻,除了從理性思考正常情況之外,還得多考慮一些比較魔幻的極端情況,不然很容易錯判。

先來說說正常情況。

其實就是我年初就跟大家預判過的,美聯儲大概率今年會加息到5%利率,然后維持全年高利率,不會降息。

也就是說,正常情況下,按照美聯儲自己的想法,6月即使暫停加息,也會繼續維持全年在5%利率,不會在下半年降息,否則美聯儲過去一年降通脹的努力,可能就要打水漂了。

但這只是美聯儲自己單方面想法,但假如下半年通脹出現較大變化,或者美國金融市場爆發流動性危機,那么美聯儲都有可能被外部因素綁架,而缺乏獨立自主能力。

比如,我最近經常跟大家說的,如果美國6月提高債務上限,美國政府在未來半年至少會發行1萬億美元國債,這在美聯儲縮表周期里,很容易抽干市場流動性,導致流動性危機出現。

這很容易迫使美聯儲不得不臨時降息擴表,來滿足市場流動性,否則美國金融市場可能就會崩盤。

而且一旦美國爆發流動性危機,意味著即使美國提高債務上限,也很有可能因為買美債的資金不足,而導致美債違約的可能性。

所以,是存在美聯儲為了避免美債違約,而不得不親自下場印鈔購債的可能性,那就是重新擴表了。

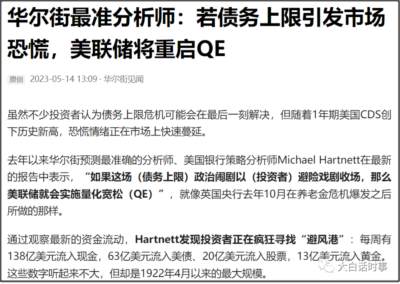

最近看到華爾街也開始有分析師,持有類似的觀點。

美國銀行策略分析師Michael Hartnett在最新的報告中表示,“如果這場債務上限鬧劇以投資者避險戲劇收場,那么美聯儲就會實施量化寬松QE”,就像英國央行去年10月在養老金危機爆發之后所做的那樣。

所以,之前市場之所以開始單方面提前交易起7月降息的預期,更多是體現市場對美國金融市場會在6-7月會爆發流動性危機的預期。

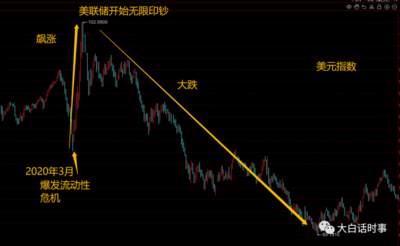

另外,如果美國爆發流動性危機,美元指數可能會有比較瘋狂的“回光返照”,類似于2020年3月。

因為爆發流動性危機,意味著美元短缺,那么美元指數就會有一波飆漲。

但美聯儲一旦被迫降息擴表,美元指數就會從飆漲,轉變為暴跌,所以我才說這是美元回光返照。

這是2020年3月上演過類似戲碼。

對于這種可能性,我們也是要有所提防。

綜上所述,我個人是認為:

正常模式下,也就是美國不爆發流動性危機,那么美聯儲6月可能暫停加息,但下半年不會降息,會維持5%的高利率,明年才可能視通脹情況,再考慮降息。

但在極端情況下,一旦美國下半年爆發流動性危機,那么美聯儲下半年將被迫降息或者擴表。

這里是存在美聯儲不降息,只擴表,但那樣等于加速美國把低息國債置換成高息國債,只會讓不遠的未來,讓美國爆發更嚴重的危機。

而如果美聯儲降息擴表,那么下半年美國通脹大概率就會反彈,一旦明年通脹還降不下來,美聯儲就很容易陷入死局。

所以,我個人是覺得,美聯儲現在處于一個左右為難的狀況。

而當前很大程度影響美聯儲貨幣政策,還得看美國提高債務上限的這出大戲,要如何收場。

(2)提高債務上限的表演

5月18日,共和黨人、眾議長麥卡錫才剛說預計眾議院將于下周就債務上限達成協議。麥卡錫表示,談判者目前對協議的商討順利了很多,他已經明確看到部分內容可以達成協議。

結果到了5月19日,就傳出新聞稱,美債上限的談判驟然惡化。

麥卡錫還有共和黨首席債務上限談判代表格雷夫斯在閉門會議開始后,兩度離開會議室,談判自然就暫停了。

格雷夫斯稱,目前尚不清楚何時會恢復談判。

這從某種程度來說,也算得上是表演。

不過,這個表演的意思,倒不是說民主黨和共和黨在唱雙簧,配合表演。

而是指共和黨人,只是以此來要挾民主黨做出妥協。

比如,麥卡錫先是說下周會達成協議,給民主黨一些希望。

但馬上就兩度離席,讓談判暫停,又把這個希望掐滅。

這是一種很常見的談判手法,屬于讓對方有“受挫效應”,從而來逼迫對方妥協。

共和黨更多只是為了索要更多籌碼,而非鐵了心要阻撓債務上限通過。

雖然,全世界大多數人是普遍認為,這只是兩黨在互相要挾對方,畢竟以前已經上演過很多這樣的戲碼,最終兩黨還是可以趕在債務違約之前,達成妥協交易,提高債務上限。

不過,因為當前美國兩黨撕裂確實比以往更嚴重,而且共和黨內部極右翼勢力話語權大大增強,這些極右翼勢力基本都是政治素人,是強烈反對跟民主黨達成任何妥協,一副唯恐天下不亂的模樣。

特朗普在這次債務上限談判暫停后,也發文稱:“共和黨人不應該就債務上限達成協議,除非他們得到了他們想要的一切。

所以也不排除,美國也上演“亡于黨爭”的戲碼。

當然,這里的“亡于黨爭”倒不是說這次不提高債務上限,美國就真的亡了。

雖然美國在十幾年后,確實有可能真的“亡于黨爭”,但應該是還沒那么快。

不過,這次如果美國不能提高債務上限,那么美國政府停擺是有可能的。

也正因為美國當前兩黨撕裂確實比較嚴重,才讓這種完全不顧國家利益,優先打倒對方的行為,成為了可能。

所以,正常情況下,我個人也覺得,這次美國兩黨最后時刻提高債務上限的概率是比較大的。

但極端情況下,美國債務違約的可能性,仍然是存在的。

我作為一個吃瓜樂子人,我也挺希望能看到美國債務違約出現的一幕。

(3)魔幻的現實

從2020年開始,這個世界就變得越來越魔幻了。

用理性思維,去分析這個世界,很多時候是容易低估了當前的魔幻程度。

所以,即使從理性角度來思考,我們也需要把美國債務違約,當做可能發生的事情來考慮,雖然可能性并不高,但已經需要警惕。

因為這是一種規避風險的需要。

以往,要說美國會債務違約,基本都不會被市場拿來當做可能性來考慮。

但現在,美國的金融市場是已經在認真的規避美國債務違約的風險。

這已經說明很多問題。

不管是美聯儲利率走向,還是美債上限這出戲碼,我都是從正常模式,和極端模式,兩種情況來考慮。

因為當前世界確實太魔幻了。

我們除了從理性角度來思考,也得從魔幻角度來考慮極端情況的可能性,來盡可能降低我們所要面對的各種風險。

面對當前這個百年未有之大變局,誰也不敢打包票會怎么樣。

我們更多還是得走一步看一步,要多多觀察,不要輕易下定結論。

這也是為自己負責的態度。

「 支持烏有之鄉!」

烏有之鄉 WYZXWK.COM

烏有之鄉 WYZXWK.COM

您的打賞將用于網站日常運行與維護。

幫助我們辦好網站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉網刊微信公眾號